Prodej zdrojů tepla o výkonu do 50 kW v ČR v roce 2014

Co přinesl rok 2014 v oblasti prodeje tepelných zdrojů v České republice? Bohužel nemalé zklamání pro výrobce sdružené v APTT. Zatímco výsledky roku 2013 naznačovaly obrat v podobě výrazného oživení poptávky, následující rok tento trend nepotvrdil. Data použitá ve vyhodnocení pocházejí od Asociace podniků topenářské techniky (APTT) a Ministerstva průmyslu a obchodu (MPO).

Hned v úvodu článku je třeba zdůraznit, že v APTT nejsou sdruženi zdaleka všichni výrobci prodávající své produkty na našem trhu. Z tohoto důvodu je třeba prezentované výsledky i chápat. Nicméně seznam dodavatelů, kteří svá prodejní data poskytli, je stále stejný, takže si můžeme udělat představu alespoň o vývoji té části prodejů, na kterých se členové APTT podílejí.

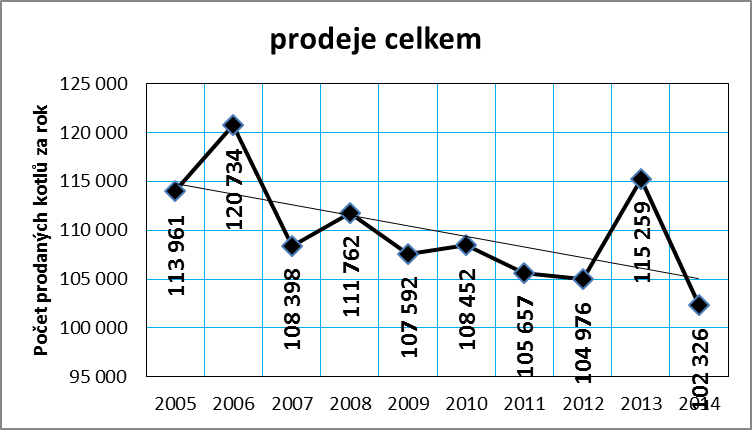

Článek o ročních prodejích tepelných zdrojů na území naší republiky má letos již své šesté pokračování, přičemž v přehledech jsou využívána data posbíraná od roku 2005, tedy za posledních 10 let. A jak ukazuje graf č. 1, nebylo uplynulé desetiletí pro dodavatele topných zdrojů na tuzemském trhu vůbec jednoduché. V roce 2007 nastal hluboký propad prodejů, načež následujících pět let bylo ve znamení mírného kolísání, během kterého přicházely pouze nezřetelné náznaky toho, že by se trend mohl obrátit. O to více potěšily výsledky za rok 2013, kdy prodeje konečně po dlouhých osmi letech vyletěly nad hodnotu 110 tisíc kusů za rok. Rok 2014 však ukázal, že na slavení je zatím brzo. Nejenže se křivka znovu obrátila směrem dolů, navíc se její pád zastavil až na hodnotě 102 326 kusů, což je minimum za celou dobu, kdy zmíněné organizace data o prodejích shromažďují. Křivka trendu nám říká, že za toto období se poptávka snížila o bezmála 9 %.

Graf č. 1: Vývoj celkového prodeje tepelných zdrojů v ČR v letech 2005 až 2014

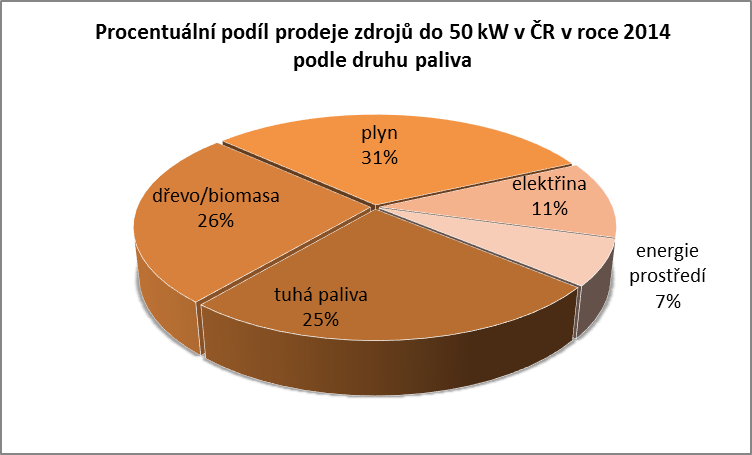

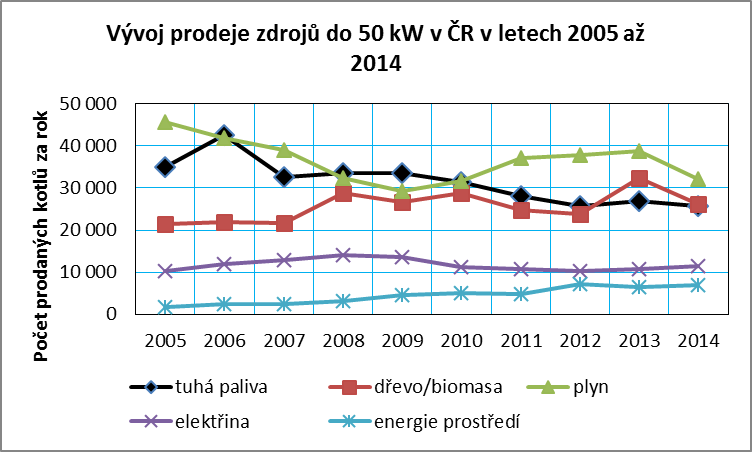

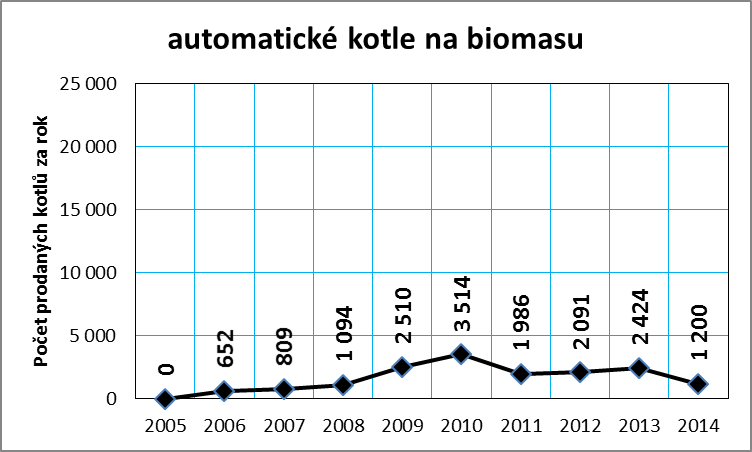

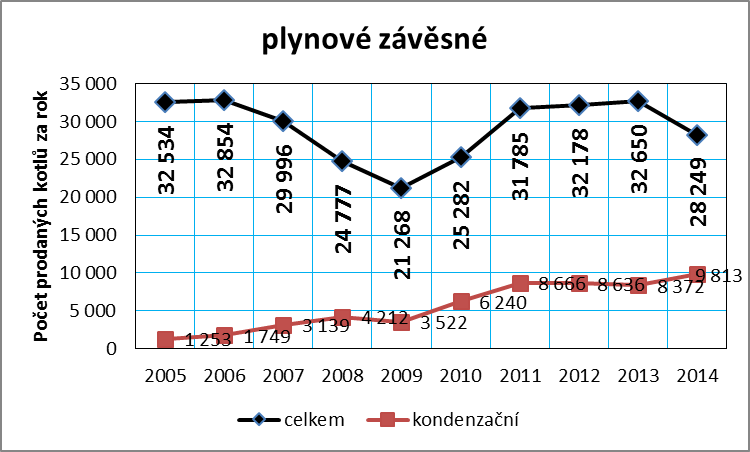

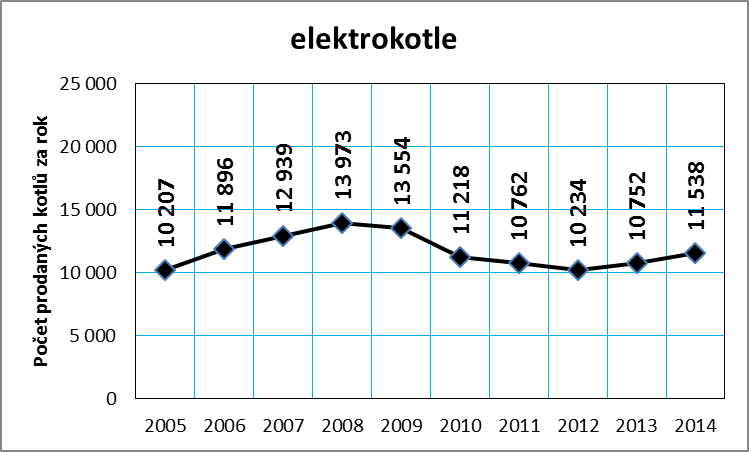

Kde hledat příčinu loňských výsledků? Při pohledu na graf č. 4 je zřejmé, že meziroční rozdíly posledních dvou let mají na svědomí především zdroje na plyn a dřevní hmotu. Prodeje plynových kotlů od roku 2009 stále navzdory globálnímu poklesu rostly, ale v roce 2014 nastal překvapivý pád až na úroveň roku 2010. Vloni se prodalo o více jak 6,5 tisíce plynových kotlů méně než v roce předešlém. Podobný pokles nastal i u kotlů na dřevo a biomasu, kde byl úbytek lehce nad 6 tisíc kusů, což mimo jiné znamená, že roční podíl prodejů těchto zdrojů se vrátil téměř na úroveň konkurenčních kotlů na tuhá paliva, která nechala dřevní hmota v loňském roce daleko za sebou (otázkou ovšem je, jestli se prodeje v této oblasti pouze nepřesouvají od výrobců pod APTT k výrobcům mimo APTT, o jejichž výsledcích nemá APTT informace, a kteří mají zhruba dvoutřetinový podíl na trhu?). Kotlů na pevná paliva se vloni prodalo nejméně za sledované období, ale vzhledem k dlouhodobému trendu asi tento výsledek nikoho zvlášť nepřekvapil a s ohledem na rychlost, resp. pomalost, poklesu toto rozhodně nebyla zásadní příčina celkového propadu. Optimismus mohou naopak vyvolat výsledky u dodavatelů zdrojů na elektřinu. Ti kromě toho, že meziročně jako jediní rostli, navíc se dostali na své maximum v rámci této dekády.

Vloni jsme poprvé zařadili do přehledu i tepelná čerpadla. Letos jsme výsledky jejich ročních prodejů mírně upravili, a to podle metodiky MPO, která vychází z počtu přiznaných zvýhodněných sazeb elektřiny (D/C- 55/56 v souhrnu) pro domácnosti a organizace. Z meziročního rozdílu počtu přiznaných zvýhodněných sazeb lze snadno vyvodit změnu počtu tepelných čerpadel využívaných k vytápění v daném roce. A to s vyšší jistotou, než z dat poskytnutých dodavateli. To jen na vysvětlenou pro ty, kteří nalezli rozdíly v počtu tepelných čerpadel uváděných v loňském článku, a nyní.

Za rok 2014 získala APTT prodejní data od následujících firem: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – Bělá pod Bezdězem, ATOMA – Brno, BENEKOVterm – Horní Benešov, BOSCH TERMOTECHNIKA – Praha, DESTILA – Brno, EKOEFEKT – Litvínov, G-TEAM – Dobřany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KVART-CZ – Šternberk, OBCHODNÍ SPOLEČNOST SLOKOV – Moravský Písek, OPOP – Valašské Meziříčí, PONAST – Valašské Meziříčí, ROJEK – Častolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – Zastávka u Brna, VAILLANT GROUP CZECH – Praha-Západ a VIADRUS – Bohumín.

1.Prodeje zdrojů do 50 kW v ČR v roce 2014 podle druhu zdroje

| Druhy zdrojů | Prodej (ks) |

|---|---|

| ocelové na tuhá paliva | 12 454 |

| litinové na tuhá paliva | 7 673 |

| automatické na pevná paliva | 5 488 |

| speciální na dřevo | 4 704 |

| automatické na biomasu | 1 200 |

| krby na dřevo | 20 324 |

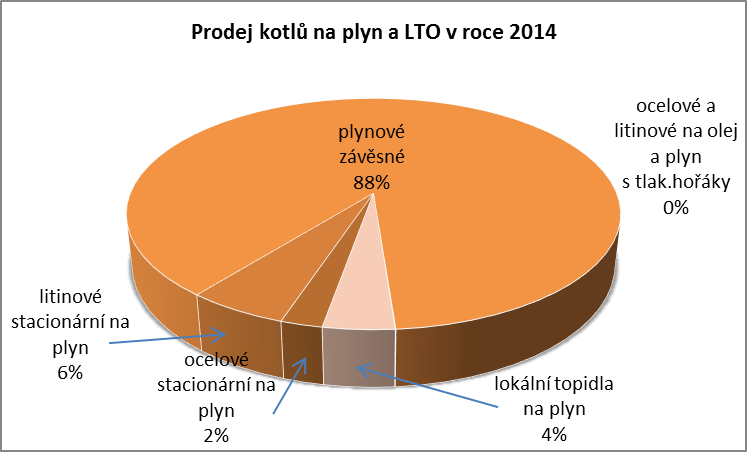

| ocelové stacionární na plyn | 747 |

| litinové stacionární na plyn | 1 802 |

| plynové závěsné | 28 249 |

| ocelové a litinové na olej a plyn s tlakovými hořáky | 9 |

| lokální topidla na plyn | 1 268 |

| elektrokotle | 11 538 |

| tepelná čerpadla | 6 870 |

| Celkem | 102 326 |

Graf č. 2: Procentuální podíl prodeje zdrojů do 50 kW v ČR v roce 2014 podle druhu zdroje

2. Prodeje zdrojů do 50 kW v ČR v roce 2014 podle druhu paliva

| Druh paliva | Prodej (ks) |

|---|---|

| tuhá paliva | 25 615 |

| dřevo/biomasa | 26 228 |

| zemní plyn | 32 075 |

| elektřina | 11 538 |

| energie okolního prostředí | 6 870 |

| Celkem | 102 326 |

Graf č. 3: Procentuální podíl prodeje zdrojů do 50 kW v ČR v roce 2014 podle druhu paliva

Graf č. 4: Vývoj prodeje zdrojů do 50 kW v ČR v letech 2005 až 2014 podle druhu paliva

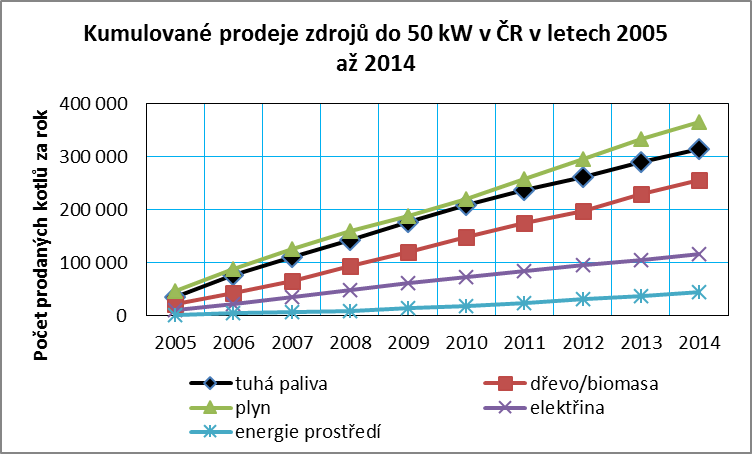

Graf č. 5: Kumulované prodeje zdrojů do 50 kW v ČR v letech 2005 až 2014 podle druhu paliva

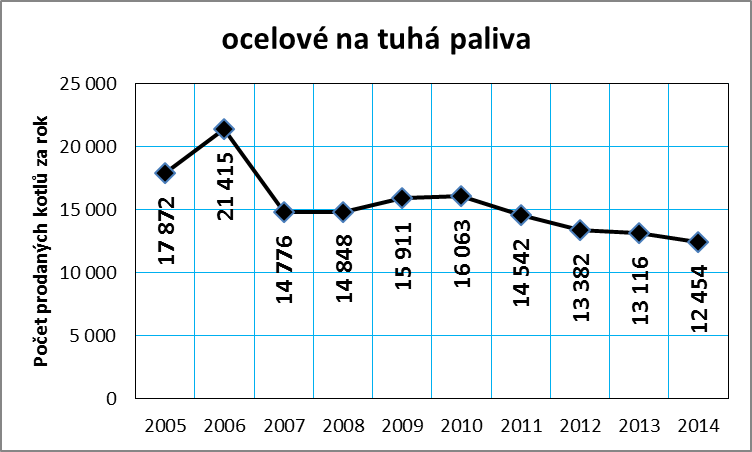

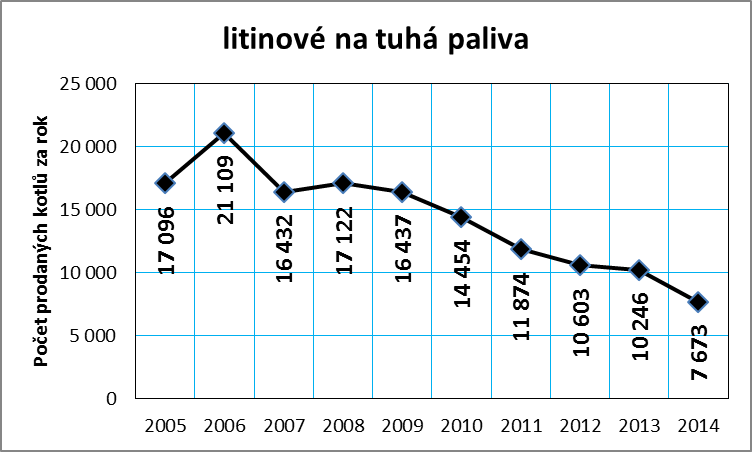

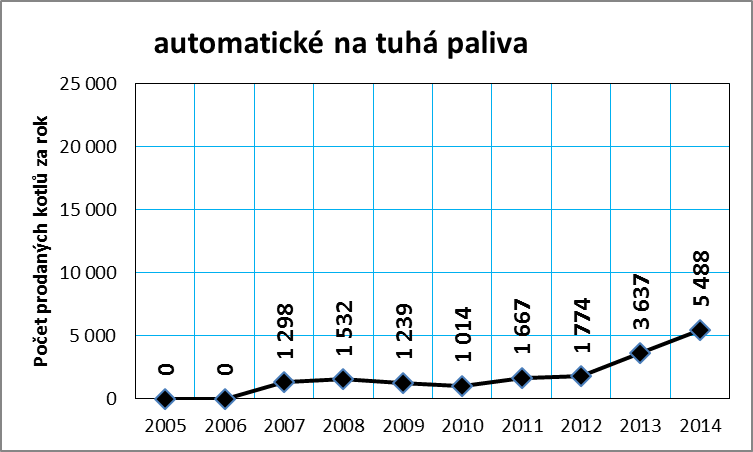

3. Kotle na tuhá paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| ocelové na tuhá paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 | 13 382 | 13 116 | 12 454 |

| litinové na tuhá paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 | 10 603 | 10 246 | 7 673 |

| automatické na pevná paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | 1 774 | 3 637 | 5 488 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 | 25 759 | 26 999 | 25 615 |

Graf č. 6: Procentuální podíl prodeje jednotlivých druhů kotlů na tuhá paliva v ČR v roce 2014

Graf č. 7a: Vývoj prodeje kotlů na tuhá paliva v ČR v letech 2005 až 2014

Graf č. 7b: Vývoj prodeje kotlů na tuhá paliva v ČR v letech 2005 až 2014

Graf č. 7c: Vývoj prodeje kotlů na tuhá paliva v ČR v letech 2005 až 2014

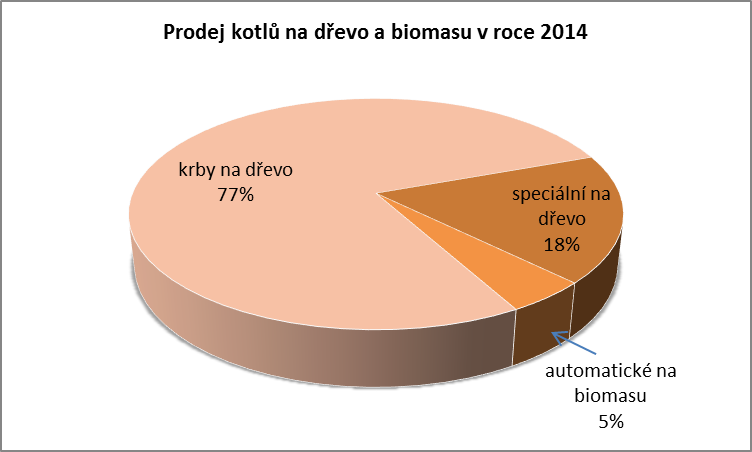

4. Kotle a krby na dřevo a biomasu

| Druh zdroje | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| speciální na dřevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 | 3 463 | 7 819 | 4 704 |

| automatické na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | 2 091 | 2 424 | 1 200 | |

| krby na dřevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 | 18 345 | 22 137 | 20 324 |

| z toho s tep.vložkou | 6 531 | 5 327 | 4 675 | |||||||

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 | 23 899 | 32 380 | 26 228 |

Na tomto místě je třeba upozornit na skutečnost, že statistika APTT neuvádí prodeje zdaleka všech tuzemských výrobců a zahrnut v ní není ani dovoz, který dlouhodobě roste.

Graf č. 8: Procentuální podíl prodeje jednotlivých druhů kotlů a krbů na dřevo a biomasu v ČR v roce 2014

Graf č. 9a: Vývoj prodeje kotlů a krbů na dřevo a biomasu v ČR v letech 2005 až 2014

Graf č. 9b: Vývoj prodeje kotlů a krbů na dřevo a biomasu v ČR v letech 2005 až 2014

Graf č. 9c: Vývoj prodeje kotlů a krbů na dřevo a biomasu v ČR v letech 2005 až 2014

5. Kotle na zemní plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

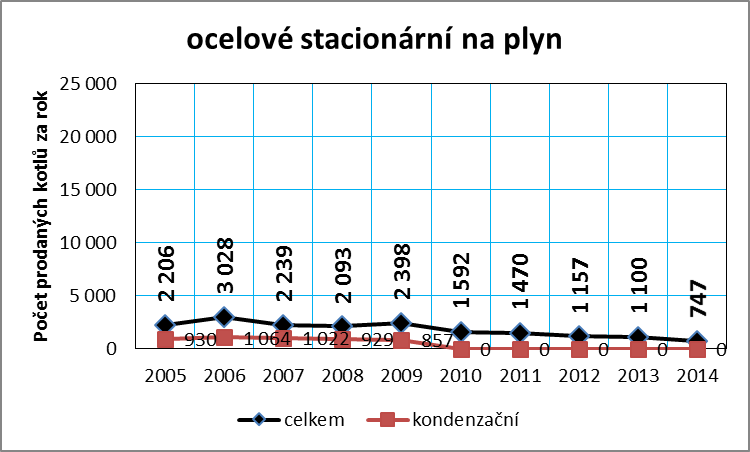

| ocelové stacionární na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 | 1 157 | 1 100 | 747 |

| z toho kondenzační | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 | 0 | 0 | 0 |

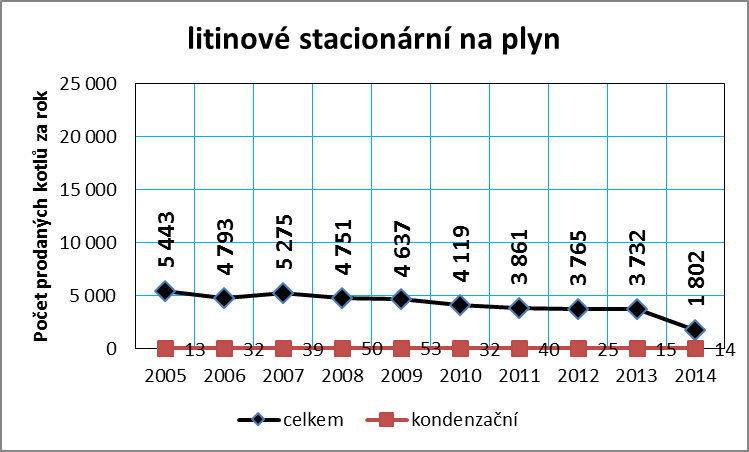

| litinové stacionární na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 | 3 765 | 3 732 | 1 802 |

| z toho kondenzační | 13 | 32 | 39 | 50 | 53 | 32 | 40 | 25 | 15 | 14 |

| plynové závěsné | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 | 32 178 | 32 650 | 28 249 |

| z toho kondenzační | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 | 8 636 | 8 372 | 9 813 |

| ocel.a lit. s tlak. hořáky | 55 | 83 | 52 | 38 | 56 | 30 | 31 | 2 | 1 | 9 |

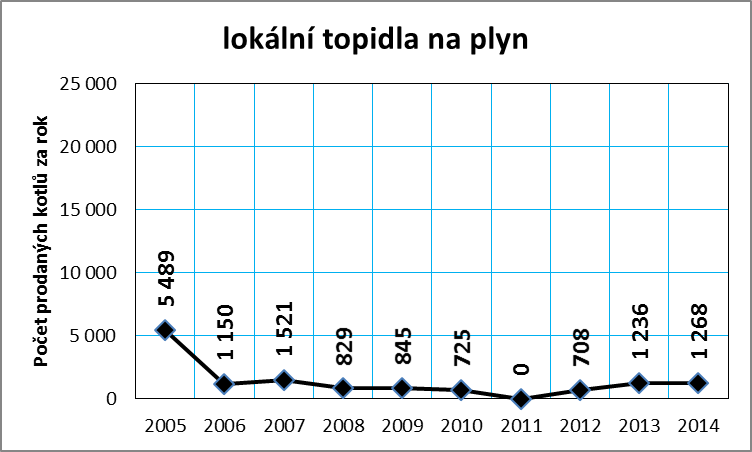

| lokální topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 | 708 | 1 236 | 1 268 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 | 37 810 | 38 719 | 32 075 |

Graf č. 10: Procentuální podíl prodeje jednotlivých druhů kotlů na plyn a LTO v ČR v roce 2014

Graf č. 11a: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2014

Graf č. 11b: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2014

Graf č. 11c: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2014

Graf č. 11d: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2014

Graf č. 11e: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2014

6. Kotle na elektřinu a tepelná čerpadla

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 | 10 752 | 11 538 |

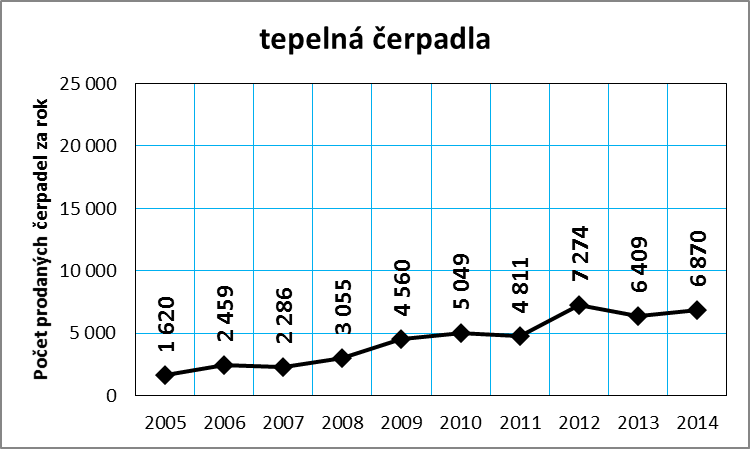

| tepelná čerpadla | 1 620 | 2 459 | 2 286 | 3 055 | 4 560 | 5 049 | 4 811 | 7 274 | 6 409 | 6 870 |

| Celkem | 11 827 | 14 355 | 15 225 | 17 028 | 18 114 | 16 267 | 15 573 | 17 508 | 17 161 | 18 408 |

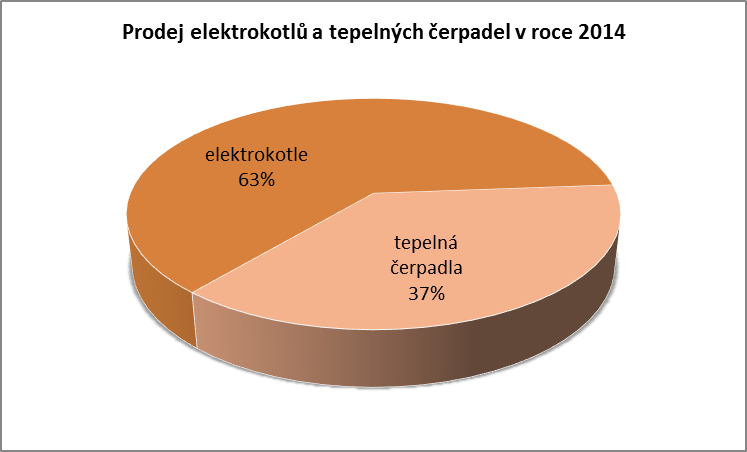

Graf č. 12: Procentuální podíl prodeje elektrokotlů a tepelných čerpadel v ČR v roce 2014

Graf č. 13: Vývoj prodeje elektrokotlů v ČR v letech 2005 až 2014

Graf č. 14: Vývoj prodeje tepelných čerpadel v ČR v letech 2005 až 2014

7. Závěr

V závěru loňského článku jsem na základě optimisticky vyhlížejících výsledků (meziroční nárůst prodeje +9,2 %) vyjádřil naději, že nejhorší máme za sebou a můžeme se snad těšit na určité oživení hospodářského růstu v oblasti topenářství. Bohužel tomu tak zatím není, důkazem čehož je graf č. 1, na kterém meziroční pokles prodejů o 11,2 % vypadá obzvlášť dramaticky. Za posledních 10 let je to již druhý výrazný propad, přičemž ten první mezi roky 2006 a 2007 se dal ještě vysvětlovat přicházející hospodářskou krizí. Co ale stojí za propadem druhým, si v tuto chvíli netroufám odhadovat, ale je možné, že na vině je kombinace reálného poklesu zdrojů na zemní plyn a částečný přesun dodávek kotlů a kamen mimo APTT.

Jestliže vloni mohli slavit především výrobci a prodejci zdrojů tepla na dřevo a biomasu, letos jsou pomyslnými vítězi zdroje využívající k výrobě tepla elektřinu a teplo okolního prostředí, a do určité míry i zdroje na tuhá paliva, jejichž koláčový podíl vzrostl z 23 na 25 %, a to navzdory tomu, že se jich prodalo méně než v roce předešlém. Aktuální poměr mezi plynem, biomasou, uhlím, elektřinou a energií okolního prostředí je 31:26:25:11:7 (graf č. 3). Plyn si i přes určitý ústup stále drží dominantní postavení vydobyté v roce 2010. Dřevo a biomasa sice nedokázaly zopakovat loňský fantastický skok, přesto uhájily druhé místo v žebříčku obliby nově nakupovaných zdrojů tepla před kotli na tuhá paliva. Podíly zdrojů na elektřinu a tepelných čerpadel rostou pomalu, ale zato jistě. Souhrnný výsledek 18 % je nejvyšší, jakého zatím dosáhly.

Co se druhu kotlů týče, nejvíce se v roce 2014 prodávaly opět plynové závěsné kotle (28 % z celkových prodejů, podíl kondenzačních přitom vzrostl z jedné čtvrtiny na jednu třetinu). Druhé místo obsadily stejně jako vloni krby na dřevo, tentokrát s 20% podílem (minule 19 %), třetí jsou ocelové kotle na tuhá paliva (12 %). Na ně se ale téměř dotáhly elektrokotle (minule 9 %, nyní již 11 %) a následují litinové kotle na tuhá paliva a tepelná čerpadla, jejichž podíl na trhu tepelných zdrojů do 50 kW je shodně 7 %. Podrobné údaje se nacházejí v tabulce č. 1 a v grafu č. 2.

Zastavme se ještě u tepelných čerpadel. V loňském roce jsme přinesli i členění podle typu čerpadel vycházející z prodejních dat poskytnutých jejich dodavateli na trh. Protože ale součet uváděných prodejů příliš nekorespondoval s počtem přiznaných zvýhodněných elektrických sazeb a je těžko představitelné, že by si tolik zákazníků pořídilo tepelné čerpadlo a zvýhodněnou sazbu nezískalo, rozhodli jsme se počkat na sjednocení pohledu na celková prodejní data ze strany MPO a AVTČ, a zatím uvádět počty pouze podle ověřených dat od dodavatelů elektrické energie, ze kterých ale pro změnu není možné určit přesnou strukturu jednotlivých typu prodávaných čerpadel. Nicméně podle MPO lze konstatovat, že zatímco v roce 2005 byla více jak polovina dodaných tepelných čerpadel kategorie země (voda)/voda, do roku 2010 jejich podíl na ročních dodávkách klesl na třetinu. Tento pokles pokračuje i v současné době a tak v roce 2014 bylo dodáno z celkového počtu tepelných čerpadel zhruba 20 % kategorie země (voda)/voda. Podíl kategorie země vzduch/voda tak z podílu necelých 50 % v roce 2005 vzrostl až na 80 % v roce 2014. Mimo to slouží jako hlavní vytápění domácností i klimatizační jednotky (tepelná čerpadla) typu vzduch/vzduch. Jejich podíl v sazbách pro tepelná čerpadla v domácnostech (D 55/56) je odhadován na 10–20 %.

Rok 2014 přinesl velké překvapení v podobě dramatického propadu prodejů. Jaký bude rok 2015 těžko odhadovat, protože v současné době dochází k postupnému zpřísňování parametrů, kterých musí nově prodávané zdroje tepla dosahovat. Ať už se jedná o emisní limity u zdrojů na pevná paliva nebo o hodnoty energetické účinnosti u zdrojů plynových či tepelných čerpadel, s každým novým nařízením se bude měnit cena a tím i ekonomická dostupnost toho kterého zdroje. A každý takovýto zásadní milník má značný vliv na chování zákazníků, a to jak před datem, kdy nastane, tak po něm. Příští měsíce a léta nám ukážou, jak spotřebitelé na danou situaci zareagují.

What the year 2014 brought in sales of heat sources in the Czech Republic? Unfortunately, considerable disappointment for producers associated in the APTT. While the results of 2013 indicated a significant turnover in the form of a recovery in demand, next year not confirmed this trend. Data used in the assessment come from the Association of heating technology (APTT) and the Ministry of Industry and Trade (MPO).