Prodeje otopných těles v roce 2011

Příčinou propadu o 30 % nemůže být pouze pokles stavební výroby nebo odkládání rekonstrukcí z důvodu horší ekonomické situace, ale musí se jednat o určitý vývoj v navrhování otopných soustav, kdy se více uplatňují soustavy bez klasických otopných těles.

V následujících tabulkách jsou zpracovány prodejní výsledky 9 výrobců působících na českém trhu (DÍLO SVRATOUCH, HC-TERM, ISAN RADIÁTORY, KORADO, KOVODRUŽSTVO, LICON HEAT, NERIA, THERMAL TREND, ŽDB GROUP).

1. Prodeje otopných těles v roce 2011 podle konstrukce

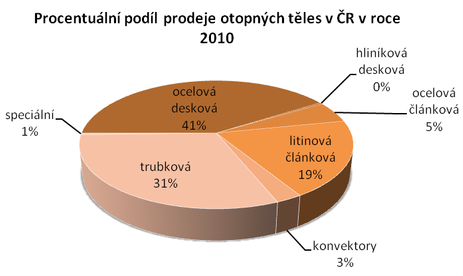

Graf č.1: Procentuální podíl prodeje otopných těles v ČR v roce 2011 podle konstrukce

| Druh otopných těles | Prodej [ks] |

|---|---|

| ocelová desková | 415 000 |

| hliníková desková | 185 |

| ocelová článková | 55 320 |

| litinová článková | 187 548 |

| konvektory | 28 129 |

| trubková | 308 043 |

| speciální | 5 360 |

| Celkem | 999 585 |

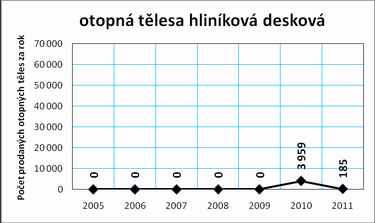

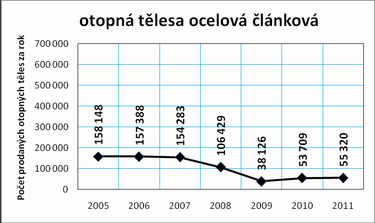

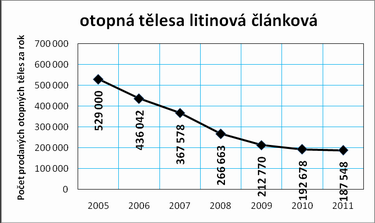

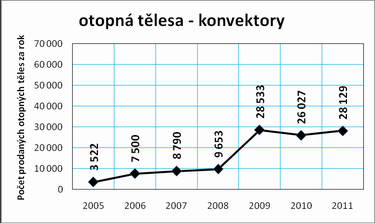

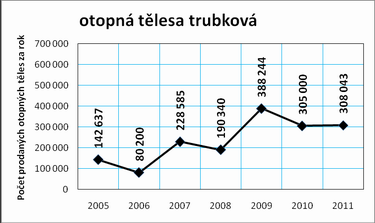

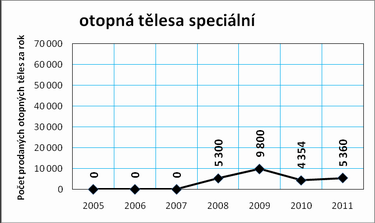

2. Vývoj prodeje otopných těles v letech 2005 až 2010

| Druh otopného tělesa | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

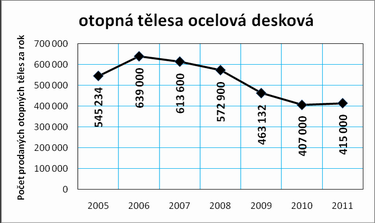

| ocelová desková | 545 234 | 639 000 | 613 600 | 572 900 | 463 132 | 407 000 | 415 000 |

| hliníková desková | 0 | 0 | 0 | 3 959 | 185 | ||

| ocelová článková | 158 148 | 157 388 | 154 283 | 106 429 | 38 126 | 53 709 | 55 320 |

| litinová článková | 529 000 | 436 042 | 367 578 | 266 663 | 212 770 | 192 678 | 187 548 |

| konvektory | 3 522 | 7 500 | 8 790 | 9 653 | 28 533 | 26 027 | 28 129 |

| trubková | 142 637 | 80 200 | 228 585 | 190 340 | 388 244 | 305 000 | 308 043 |

| speciální | 0 | 5 300 | 9 800 | 4 354 | 5 360 | ||

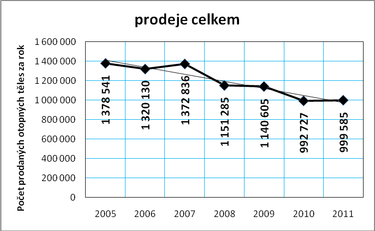

| Celkem | 1 378 541 | 1 320 130 | 1 372 836 | 1 151 285 | 1 140 605 | 992 727 | 999 585 |

Graf č. 2: Vývoj celkových prodejů otopných těles v ČR v letech 2005 až 2011

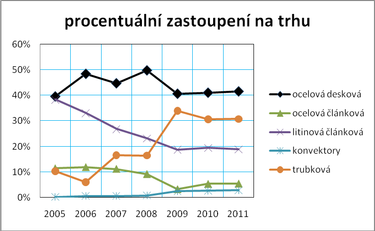

Graf č. 3: Vývoj procentuálního zastoupení jednotlivých druhů otopných těles na trhu v letech 2005 až 2011

Graf č. 4: Vývoj prodeje otopných těles v ČR v letech 2005 až 2011

3. Závěr

Jestliže jsem v rekapitulaci výsledků prodejů zdrojů uváděl, že celkový objem prodejů na území ČR klesl za posledních sedm let o 15 %, v segmentu otopných těles je propad ještě citelnější a dosahuje téměř 30 % (graf č. 2). Z této disproporce je zřejmé, že příčinou nemůže být pouze pokles stavební výroby nebo odkládání rekonstrukcí z důvodu horší ekonomické situace, ale musí se jednat o určitý vývoj v navrhování otopných soustav, kdy se více uplatňují soustavy bez klasických otopných těles. Do této kategorie spadají např. podlahové, stěnové či stropní systémy nebo systémy teplovzdušného vytápění, a dále lokální zdroje tepla, ať už se jedná o krby na dřevo nebo elektrické přímotopy.

K zajímavému jevu dochází ve vývoji prodejů jednotlivých druhů otopných těles z hlediska jejich procentuálního zastoupení na trhu (graf č. 3). Již třetí rok po sobě je tržní podíl jednotlivých skupin otopných těles velice podobný, což v letech předchozích zdaleka nebylo pravidlem. Pomineme-li trubková tělesa, jejichž využití je téměř univerzální a mohou tak být doplňkem kterékoliv jiné skupiny, dalo by říct, že se zákazníci postupně rozdělili na příznivce jednotlivých druhů otopných těles, jejichž výrobci tak mají do budoucna relativně stabilní cílové skupiny. Stabilní alespoň co do tržního podílu, když už ne co do objemu prodejů. Uvidíme, jestli následující rok tuto domněnku potvrdí nebo vyvrátí.

Meziročním vývojům v rámci jednotlivých druhů otopných těles jsou věnovány grafy č. 4. Z těch lze vysledovat, že dlouhodobý propad litinových článkových těles pozvolna ustává a roční objem prodejů se začíná stabilizovat. U největší skupiny, kterou jsou s 41 % ocelová desková tělesa, se křivka po předchozím pětiletém poklesu dokonce začíná pomalu otáčet vzhůru. Výsledky posledních dvou let dále ukazují, že skokový nárůst prodeje u konvektorů, který nastal v roce 2009, nebyl náhodný. Konvektory vybojované pozice nadále drží. Podobně na tom jsou v meziročním srovnání i ocelová článková tělesa a trubková tělesa, která se před třemi lety usadila na pomyslné druhé příčce v žebříčku tržních podílů. Okrajový význam hliníkových deskových těles, ani speciálních těles, se podle očekávání nezměnil.

The cause of the 30% decline can not be decline in construction output only or postponement of reconstruction because of the worse economic situation, but there must be some evolution in the design of heating systems, when applied heating systems without conventional radiators.