Břidlicový plyn – Severní a jižní Amerika

První těžba plynu z břidlic byla zahájena ve Spojených státech amerických v Appalačském pohoří již v roce 1821. Od počátku 21. století se břidlicový plyn stává v USA stále významnějším zdrojem energie. Zájem o tyto zdroje se postupně rozšiřuje i v ostatních částech světa. Zásoby nekonvenčního plynu se celosvětově odhadují na 331 bilionů m3. Největším producentem břidlicového plynu jsou v současné době USA, plány na rozvoj těžby břidlicového plynu se ale chystají i v dalších částech světa – od Evropy po Jižní Afriku a od Číny po Argentinu.

Historie

První těžba plynu z břidlic byla zahájena v USA v Appalačském pohoří už před více než sto lety (v roce 1821) v horninách paleozoika a mesozoika (Devonian Dunkirk, Fredonia, stát New York).

Těžba v průmyslovém měřítku začala až v sedmdesátých letech 20. století, kdy klesající produkce plynu z konvenčních ložisek přiměla federální vládu Spojených států amerických k investici do výzkumu, vývoje a zkušebních projektů, které nakonec vedly k hloubení směrově řízených a horizontálních vrtů, k mikroseismickému zobrazování zájmových úseků a rozsáhlému hydraulickému frakování.

Vysoké ceny plynu, dokonalejší průzkum a rozvoj technologií učinily tuto těžbu vysoce ziskovou i přes vyšší rizika v průběhu ověřování zásob a při následné těžbě.

Firmy Mitchell Energy a Texaská plynová společnost použily všechny výše uvedené technologie frakování břidlic v podzemním okolí vrtů v roce 1998, s použitím nového procesu označeného jako frakování pomocí „kluzké“ vody.

Od té doby podíl břidlicového plynu na celkově sumě zdrojů energie ve Spojených Státech vykazoval nejrychlejší přírůstky a vedl řadu dalších zemí k vyhledávání ložisek břidlicových plynů.

Současný americký vývoj

Vzhledem k vyčerpanosti oblastí konvenční těžby plynu ve Spojených státech jsou společnosti stále více nuceny provádět vrty v méně produktivních horninách. V počátcích dosahovaly vrtné plochy až do blízkosti konvenčních hornin a produkce probíhala v méně propustných horninách. V průběhu tohoto postupného přechodu se počet vrtů zvýšil, zatímco objem konkrétní produkce se snížil. Byly prozkoumávány stále nepropustnější horniny. Tato etapa byla zahájena v 70. letech minulého století. Vrty v horninách s horšími výkonnostními parametry nebyly rozlišeny ve statistikách konvenční těžby, neboť neexistovalo žádné jasné kritérium, které by je odlišovalo.

Od okamžiku, kdy byla zahájena diskuse o změně klimatu, je cílem omezení emisí metanu. I když je teoretický zdroj uhelného metanu obrovský, jeho podíl v USA rostl za posledních dvacet let jen pomalu, až v roce 2010 dosáhl přibližně 10 procent. Vzhledem k nerovnoměrnému vývoji těžby uhlí některé státy USA tento zdroj energie objevily rychleji než ostatní. V 90. letech minulého století bylo největším producentem uhelného metanu Nové Mexiko. Jeho vrcholná produkce z roku 1997 byla však vystřídána rozvojem těžby v Coloradu s vrcholem v roce 2004 a ve Wyomingu, který je v současné době největším producentem uhelného metanu.

Vyhlídky v souvislosti s plynem jsou v poslední době velmi slibné. Jde především o ložiska břidlicového plynu, která jsou téměř nepropustná, nebo přinejmenším méně propustná než jiné horniny obsahující plyn. Jejich rozvoj byl umožněn technologickým pokrokem v horizontálním vrtání a v hydraulické těžbě za použití chemických přísad na straně jedné, ale pravděpodobně ještě více vyjmutím činností v rámci odvětví těžby uhlovodíků formou hydraulické těžby ze zákona o bezpečnosti pitné vody, jak bylo stanoveno zákonem o energetické politice z roku 2005. V oddíle 322 zákona o energetické politice z roku 2005 byla hydraulická těžba vyjmuta z nejvýznamnějších pravidel EPA.

První těžba byla zahájena již před několika desítkami let v břidličných horninách v oblasti Bossier v 70. letech minulého století a v břidličných horninách v oblasti Antrim v 90. letech minulého století. K rychlému rozvoji oblastí těžby břidličného plynu však došlo především okolo roku 2005 díky rozvoji oblasti Barnett v Texasu. Za pět let zde bylo provedeno téměř 15 000 vrtů. Vedlejším účinkem tohoto hospodářského úspěchu je selekce malých společností, jako Chesapeake, XTO a dalších, které prováděly vrty. Tyto společnosti se v období boomu rozrostly na multimiliardové společnosti přitahující pozornost velkých korporací, jako jsou ExxonMobil nebo BHP Billiton. Firma XTO byla v roce 2009 prodána za více než 40 miliard USD firmě ExxonMobil, firma Chesapeake prodala v roce 2011 svá aktiva ve Fayetteville za 5 miliard USD.

V mezidobí se občané a regionální politici stále více seznamovali s vedlejšími účinky na životní prostředí. Nejdůrazněji se diskutovalo o oblasti těžby Marcellus, neboť tato oblast pokrývá velké části státu New York. Vypadá to, že rozvoj této oblasti je v rozporu s ochranou území s chráněnými vodními zdroji města New York. US Environmental Protection Agency (Agentura pro ochranu životního prostředí, USA) provádí v současné době studii rizik spojených s hydraulickou těžbou, což je technologie používaná při rozvoji nekonvenční těžby na plynových polích.

Současný evropský vývoj

V Evropě je tento vývoj oproti USA zpožděn o několik desetiletí. V Evropě bylo do konce roku 2012 uskutečněno přes 30 průzkumných vrtů, z toho dvě třetiny v Polsku. Zdroje nekonvenčního plynu se nacházejí zejména v Rakousku, Bulharsku, Dánsku, Francii, Německu, Nizozemsku, Polsku, Rumunsku, Švédsku a ve Velké Británii. Téměř polovina všech zásob je pravděpodobně v břidlicích. Hydraulická těžba břidlicového plynu probíhá v Německu (Söhlingen) přibližně 15 let, i když na velmi nízké úrovni. Většina těžebních koncesí je udělena v Polsku, ale příslušné činnosti byly zahájeny i v Rakousku (vídeňská pánev), ve Francii (pařížská pánev a jihovýchodní pánev), v Německu a v Nizozemsku (německá pánev), ve Švédsku (skandinávská oblast) a ve Spojeném království. Německý státní orgán pro těžební činnost spolkové země Severní Porýní-Vestfálsko vydal například povolení k průzkumu na území o velikosti 17 000 km², což je polovina rozlohy této země.

Odpor veřejnosti proti těmto projektům, aktivovaný informacemi z USA, však rychle vzrostl. Národní shromáždění ve Francii například zavedlo moratorium na vrty a zakázalo hydraulickou těžbu. Licence na průzkum těžby vydala francouzská vláda v březnu 2011, ale po masivních protestech byl průzkum pozastaven. Senát schválil zákaz frakování v červnu 2011. Frakování je ale stále dovoleno pro vědecké účely a nejasnosti v novém zákoně vzbuzují pochybnosti, zda průzkum, pokud se nazve jinak než frakování, přece jen není možný. Francouzská vláda také zřídila komisi pro posouzení environmentálních rizik frakování. Ekologická organizace Les Amis de la Terre France se odmítla práce komise zúčastnit, protože v ní většinu míst obsadili zástupci frakovacího průmyslu.

ExxonMobil začal s průzkumem v roce 2008 a vyvrtal šest vrtů v Dolním Sasku a Severním Porýní-Vestfálsku, celkem plánoval v letech 2010 až 2015 investovat kolem miliardy dolarů. Kvůli protestům ochránců životního prostředí ale spolková země Severní Porýní-Vestfálsko uvalila v březnu 2011 na průzkumné vrty moratorium a překazila Exxonu plány. Rozhodnutí ohledně budoucí těžby mělo padnout po zveřejnění odborné studie. Ta v září 2012 doporučila, aby vzhledem k možnému ohrožení životního prostředí průzkum nepokračoval do té doby, než budou prozkoumány další souvislosti těžby. Německé ministerstvo životního prostředí si také nechalo zpracovat studii o právních aspektech těžby břidlicového plynu, metanu z uhelných ložisek a frakování, která byla zveřejněna v dubnu 2012. Studie doporučila zakázat těžbu pomocí hydraulického štěpení v blízkosti zdrojů pitné vody a minerálních pramenů a provádět vyhodnocení vlivů na životní prostředí před zahájením nových vrtů.

Také Velká Británie má vhodné geologické podmínky pro břidlicový plyn, první pokusy o průzkum zásob ale musely být dočasně zastaveny poté, co vrtání vyvolalo v roce 2011 menší zemětřesení. Největší ložiska se nacházejí v severozápadní Anglii, v pásmu od Lancashire po Humberside, dále pak v jihovýchodní Anglii, v jižním Welsu, středním Skotsku a v Severním Irsku. Soukromá americká firma Cuadrilla Resources, jedna ze čtyř, které dostaly povolení k frakování, tvrdí, že jen v Lancashire objevila zásoby plynu o velikosti 5,6 bilionů m3 (což by Británii vystačilo na 60 let). Nicméně existují pochybnosti, jaké množství půjde reálně vytěžit. Právě průzkum firmy Cuadrilla v Lancashire zřejmě způsobil dva otřesy země a firma v květnu 2011 přerušila činnost. Zpráva britské vlády z dubna 2012 jasně popsala souvislost frakování se seismickou aktivitou.

Frakování se rozjíždí i ve Skotsku, kde firma Greenpark zkoumá zásoby metanu v uhelných ložiscích u Canonbie v oblasti Scottish Borders. Firma Dart Energy vrtá (horizontálně i vertikálně, ale bez použití frakování) s úmyslem těžit metan ve středním Skotsku. Tyto projekty jsou zatím ve zkušební fázi. Průzkum břidlicových plynů probíhá také v Nizozemsku, Rakousku, Rumunsku a na Ukrajině. Plány těžebních společností v Bulharsku zastavilo v lednu 2012 moratorium na průzkum a v červnu 2012 bylo moratorium oznámeno v Dánsku, dvouletý zákaz platí také v České republice. V jižním Švédsku zkoumal zásoby břidlicového plynu ropný gigant Shell, ale kvůli geologickým podmínkám a silným protestům veřejnosti musel od plánů upustit.

| USA | Evropa |

|---|---|

| Převažující domácí těžba zemního plynu | Zmenšující se domácí těžba zemního plynu |

| Mnoho efektivně pracujících středisek a mezistátních plynovodů | Méně středisek a mezistátních plynovodů |

| Řada integrovaných firem a hráčů na poli obchodu se zemním plynem | Méně firem a hráčů na poli obchodu se zemním plynem |

| Silný federální regulátor – federální správa | Krajina pod dohledem národních státních správ, není jedna federální EU správa = pouze doporučení a předpisy EU |

| Infrastruktura, servisní organizace a vrtné firmy s technikou a technologiemi v dostatečném množství | Méně rozvinutá infrastruktura – vyšší pořizovací cena, náklady na těžbu, dopravu atd. |

| Rozsáhlé co do rozlohy vhodné geologické formace | Vyšší hloubky odhadovaných ložisek NZPB |

| Pozemky a nerostné bohatství (včetně plynu) v osobním vlastnictví | Pozemková práva a surovinové zdroje ve vlastnictví státu. Lokální komunity (města, vesnice) mohou profitovat z těžby |

| Liberalizovaný trh | Liberalizovaný trh a deregulace |

| Obchodní komodita v centru zájmu | Dlouhodobé kontrakty se stávajícími dodavateli plynu – zejména Ruskem |

| Nižší stupeň osídlení | Husté osídlení napříč Evropou |

Zásoby břidlicového plynu ve světě

| Země | Technicky vytěžitelné zásoby [bilionů m3] |

|---|---|

| USA | 32,8 |

| Čína | 31,5 |

| Argentina | 22,7 |

| Alžírsko | 20,0 |

| Kanada | 16,2 |

| Mexiko | 15,4 |

| Austrálie | 12,3 |

| Jižní Afrika | 11,0 |

| Rusko | 8,0 |

| Brazílie | 6,9 |

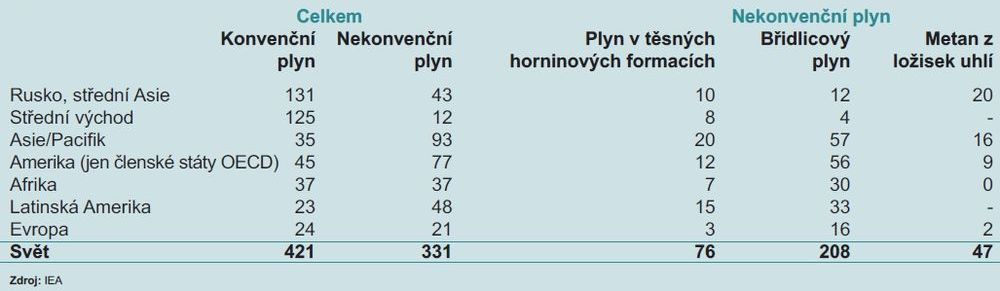

Zásoby nekonvenčního plynu se celosvětově odhadují na 331 bilionů m3, ale množství, které lze skutečně vytěžit, je stále nejasné. Toto množství je téměř srovnatelné se zásobami konvenčního plynu (zhruba 421 bilionů m3). IEA odhaduje, že břidlicový plyn zaujímá asi 208 bilionů m3 ze všech zásob nekonvenčního plynu a do roku 2030 může představovat až 7 % globálních dodávek plynu.

Největším producentem břidlicového plynu jsou v současné době USA, tento sektor rozvíjí také Kanada. Plány na těžbu břidlicového plynu se ale chystají i v dalších částech světa – od Evropy po Jižní Afriku a od Číny po Argentinu.

Nekonvenční plyn, včetně břidlicového, už teď tvoří více než polovinu domácí produkce plynu ve Spojených státech a v roce 2009 se USA díky břidlicovému plynu dokonce posunuly před Rusko v žebříčku největších dodavatelů plynu. Výsledkem byl pád cen plynu na globálním trhu.

V Evropské unii se názory jednotlivých členských států ohledně využitelnosti, přijatelnosti a dostupnosti břidlicového plynu značně liší. Některé státy tvrdí, že nám břidlicový plyn pomůže s přechodem k nízkouhlíkové ekonomice. Ale existují také obavy, jak ovlivní slibně se rozvíjející sektor obnovitelných zdrojů nebo životní prostředí a zdraví. Otazníky zůstávají rovněž ohledně vlivu břidlicového plynu na klima.

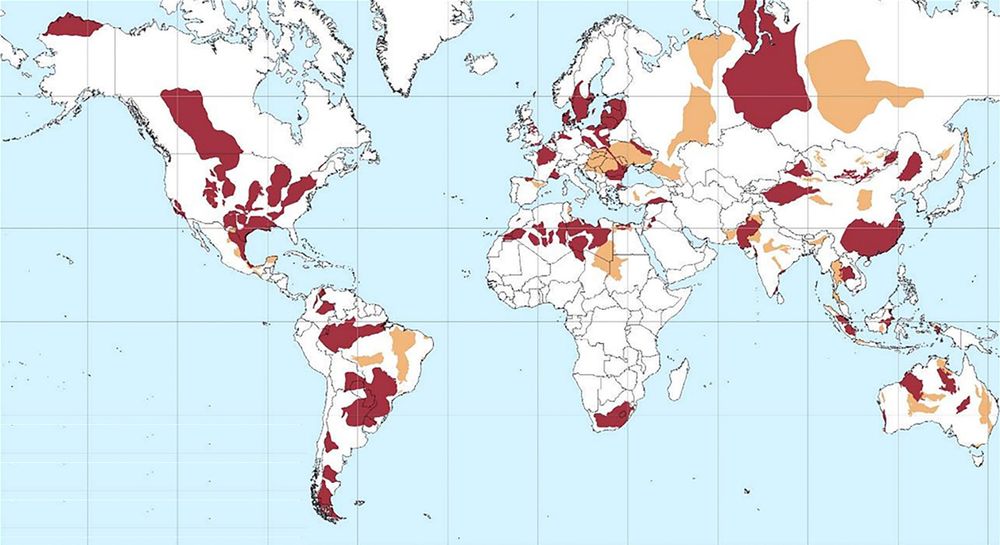

Obrázek 1 – Lokalizace hlavních pánví s ložisky břidlicového plynu ve světě (údaje z roku 2013)

Zpráva společnosti ARI (Advanced Resources International) z roku 2013 zpracovaná pro Americkou vládní agenturu pro energii EIA (Energy Information Administration) hodnotí významné břidlicové pánve ve 41 individuálních státech světa (viz obrázek 1). Červeně označené lokality značí ložiska, pro které byly udělány určité odhady technicky vytěžitelných zásob. Pro tvorbu odhadů ve žlutě označených lokalitách nebyl ve většině případů dostatek dat, proto bylo hodnocení vytěžitelných zásob z těchto oblastí vypuštěno.

Průkopníkem využití břidlicových hornin jsou Spojené státy, ale i ostatní země světa jako například Čína, Argentina, Británie, Alžírsko, Rusko a další se rovněž chystají zahájit komerční těžbu. Takzvaná „břidlicová revoluce“ v posledních letech udělala z USA z dovozce plynu jeho vývozce a prudkým zlevněním této suroviny přeměnila zdejší energetický trh.

Tabulka 3 – Technicky vytěžitelné zásoby zemního plynu podle typu a regionu v bilionech m3 (údaje z roku 2013)

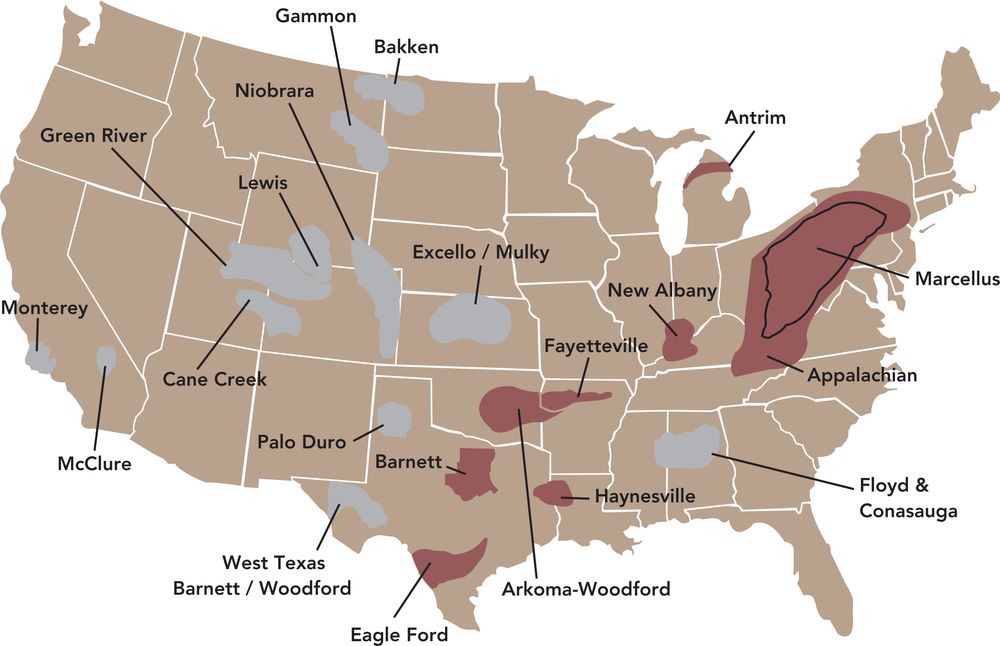

Obrázek 2 – Mapa znázorňující hlavní ložiska břidlicového plynu v USA

Zásoby břidlicového plynu v USA

Na počátku 90. let, kdy se začalo s těžbou slojového metanu, se postupně začaly používat stejné technologie a ověřovat zásoby břidlicového plynu a uvádět ložiska do těžby. Plně se tak stalo až po ověření velkých zásob plynu zejména v ložiscích Barnett Shale a dále pak Marcellus Shale v Pennsylvánii v devonských černých břidlicích spustil v posledních letech boom v těžbě těchto netradičních ložisek plynu na území USA. Celkové vytěžitelné zásoby břidlicového plynu v USA jsou odhadovány na 32,8 bilionů m3.

Obrázek 3 – Ložisko Barnett Shale v Texasu, USA

Barnett Shale

Ložisko se nachází ve Fort Worth Basin v severo-centrálním Texasu. Je lokalizováno v hloubce od 1 980 do 2 590 m; shora je ohraničeno převládajícími vápencovými formacemi. S 10 000 doposud odvrtanými vrty je Barnett Shale nejprozkoumanějším ložiskem břidličného plynu v USA, na němž byla otestována řada technologií, včetně nových postupů v horizontálním vrtání a hydraulickém štěpení.

Barnett shale se nachází na rozloze cca 8000 km2, průměrné mocnosti břidlic se pohybují v rozmezí 30–180 m. Předpokládané vytěžitelné zásoby činí 1,2 bilionů m3 plynu.

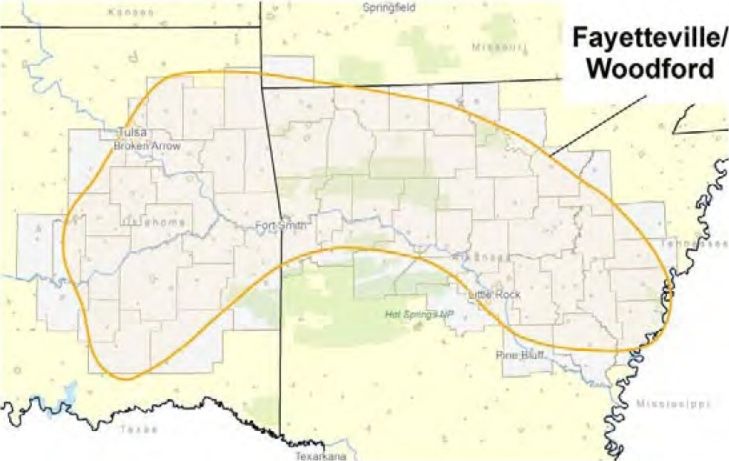

Fayetteville Shale

Obrázek 4 – Ložisko Fayetteville Shale, Arkansas/Oklahoma, USA

Ložisko se nachází v Arkoma Basin v severním Arkansasu a východní Oklahomě v hloubce od 304 do 2 133 m. Ložisko je převážně ohraničeno shora vápencovými formacemi a v podloží pískovci Batesville Sandstone.

Průzkum v Fayetteville Shale byl zahájen kolem roku 2000 na základě úspěšného průzkumu v Barnett Shale a jeho obdobné geologické stavby. Ekonomicky byl prvotní průzkum v této oblasti také velmi úspěšný, protože se zhodnotily poznatky z horizontálního vrtání a technologie hydraulického štěpení v Barnett Shale. V rozmezí let 2004–2007 se zvýšil počet průzkumných vrtů z 13 na 600. S více než 1000 vrty je v současnosti jedním z nejaktivnějších a nejproduktivnějších ložisek břidlicového plynu v USA.

Obrázek 5 – Ložisko Haynesville, USA

Rozloha Fayetteville je zhruba dvojnásobná v porovnání s Barnett Shale s 14 400 km2, průměrná mocnost plynonosných vrstev je mezi 9–60 m. Předpokládané vytěžitelné zásoby činí 1,1 bilionů m3 plynu.

Haynesville Shale

Ložisko je situováno v severní Louisianě a části východního Texasu v hloubkách mezi 3 200 až 4 100 m. Haynesville Shale je svrchně jurského stáří, ohraničeno shora pískovci a zdola vápenci.

V roce 2007, po mnoha letech vrtání a testování se Haynesville Shale stal potenciálním ložiskem břidličného plynu, i když přesné vyčíslení vytěžitelných zásob bude známo až po odvrtání dalších vrtů a testování, včetně hydraulického štěpení vybraných geologických horizontů.

Haynesville se rozkládá na rozloze zhruba 14 400 km2 s průměrnými mocnostmi produktivních vrstev mezi 60–90 m. Předpokládané vytěžitelné zásoby činí 6,7 bilionů m3 plynu.

Marcellus Shale

Obrázek 6 – Ložisko Marcellus Shale, USA

Toto ložisko břidličného plynu zažívá s v současné době největší expanzi, co se týká počtu odvrtaných vrtů, prováděného 3D seismického měření, hydraulického štěpení a testování. Nachází se na rozloze 152 000 km2 a na území několika států – Virginia, West Virginia, Pennsylvania, New York, Maryland a New Jersey, na východním pobřeží USA ve střední a severní části Apalačského pohoří.

Produktivní horizont se nachází v hloubkách mezi 1 200 až 2 590 m. Marcellus Shale je středně devonského stáří, ohraničeno je nadložními břidlicemi a podložními vápenci.

V důsledku nízkých cen plynu v průběhu 80. let došlo v této oblasti k poklesu vrtných a těžebních aktivit a to až do konce 90. let. V roce 2003 vyvrtala firma Range Resources Corp. první pozitivní a produktivní vrt v Marcellus Shale v Pennsylvánii s použitím horizontálního vrtání a hydraulického štěpení, obdobně jako u Barnett Shale. Těžba byla zahájena v roce 2005. V září 2008 bylo již uděleno 518 vrtných licencí jen ve státě Pennsylvánie a v témže roce bylo také odvrtáno 277 horizontálních vrtů.

Marcellus Shale má průměrné mocnosti produktivních vrstev mezi 15–60 m. Předpokládané vytěžitelné zásoby činí 7,1 bilionů m3 plynu.

Woodford Shale

Obrázek 7 – Ložisko Woodford Shale, Oklahoma, USA

Ložisko Woodford Shale se nachází v Oklahomě v hloubkách kolem 1 820 až 3 350 m. Woodford Shale je devonského stáří, ohraničeno nadložními vápenci a podložními nerozlišenými horninami různého stáří. Těžba břidlicového plynu byla zahájena v roce 2003 a 2004 vertikálními vrty. Posléze byly odvrtány také horizontální vrty, podobně jako u ložiska Barnett Shale. Woodford Shale se rozkládá na rozloze zhruba 17 600 km2 s průměrnými mocnostmi produktivních vrstev mezi 36–67 m. U Woodford Shale se předpokládá objem vytěžitelných zásob 320 miliard m3 břidlicového plynu. Toto ložisko je v počáteční fázi těžby a pokračujícího průzkumu.

Obrázek 8 – Ložisko Antrim Shale, USA

Antrim Shale

Ložisko Antrim Shale se nachází ve svrchní části Michiganského poloostrova v Michigan Basin v hloubkách kolem 180–670 m. Antrim Shale je pozdně devonského stáří, ohraničeno nadložními břidlicemi a podložními vápenci. Kromě Barnett Shale patří toto ložisko mezi první, kde byl uskutečněn průzkum již v průběhu 80. let. Antrim Shale se rozkládá na ploše zhruba 19 200 km2 s malými průměrnými mocnostmi produktivních vrstev. U Antrim Shale se předpokládá objem vytěžitelných zásob 560 miliard m3 břidlicového plynu.

New Albany Shale

Obrázek 9 – Ložisko New Albany Shale, USA

Ložisko New Albany Shale se nachází v jihovýchodní části státu Illinois, severozápadní části státu Indiana a severozápadním Kentucky v Illinois Basin, v hloubkách kolem 150–600 m. New Albany Shale je převážně devonského stáří, ohraničeno nadložními a podložními vápenci. Rozkládá se na celkové ploše zhruba 69 600 km2 a patří tak mezi nejrozsáhlejší ložisko břidličného plynu, avšak s průměrnými malými mocnostmi produktivních vrstev mezi 15–30 m. U Albany Shale se předpokládají vytěžitelné zásoby na zhruba 540 miliard m3 plynu. Toto ložisko je v počátečních fázích těžby a pokračujícího průzkumu.

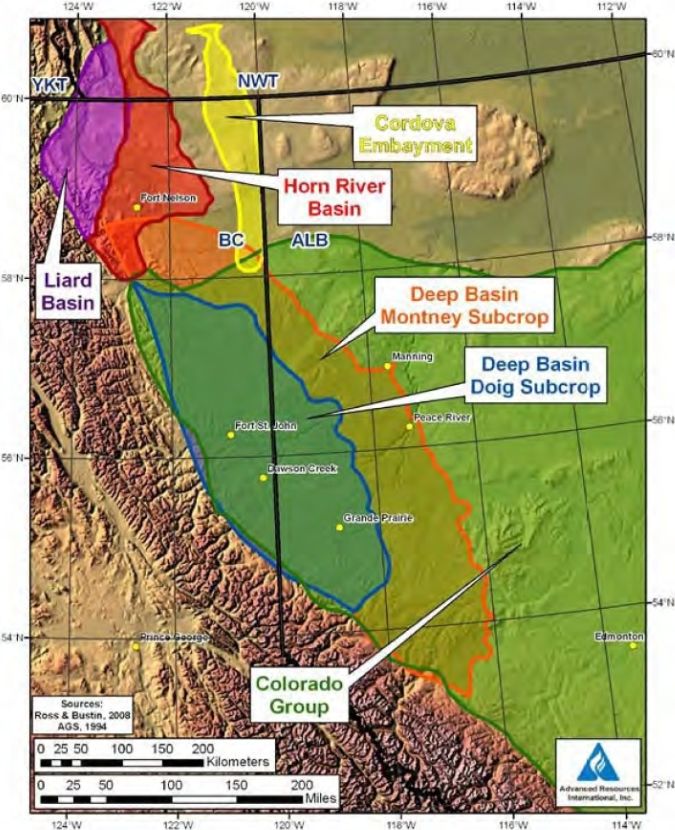

Obrázek 10 – Hlavní ložiska břidlicového plynu v Kanadě

Kanada

Nekonvenční ložiska zemního plynu v břidlicích jsou soustředěna do provincií Alberta a British Columbia, na východě pak do provincií Quebec, Nova Scotia a New Brunswick. Celkový objem vytěžitelných zásob břidlicového plynu v Kanadě je odhadován na 16,2 bilionů m3 plynu.

Západní Kanada má pět velkých sedimentárních pánví s výskytem NZPB – Horn River, Cordova Embayment, Liard, Deep Basin/Montney a Colorado Group.

Východní Kanada má čtyři potenciální ložiska NZPB – Utika Shale, Lorraine Shale, Horton Bluff ve Windsor Basin a Frederick Brook Shale v Maritimes Basin. Všechny jsou ve fázi předběžného průzkumu.

Mexiko

Obrázek 11 – Mapa znázorňující hlavní ložiska břidlicového plynu v Mexiku

Mocné vrstvy termálně zralých zdrojových hornin jurského a křídového stáří o mocnostech větších než 5 000 m se nachází v severovýchodním a středním Mexiku (současně s částí Mexického zálivu) a tvoří potenciální zdroje těžky břidlicového plynu (analogie s Eagle Ford, Haynesville nebo Bossier Shales v USA). Geologicky se však jedná o komplexnější tektoniku pohoří Sierra Madre, oblasti, kde se současně vyskytují i konvenční ložiska zemního plynu a ropy. Předpokládané vytěžitelné zásoby jsou odhadovány na 15,4 bilionů m3 plynu.

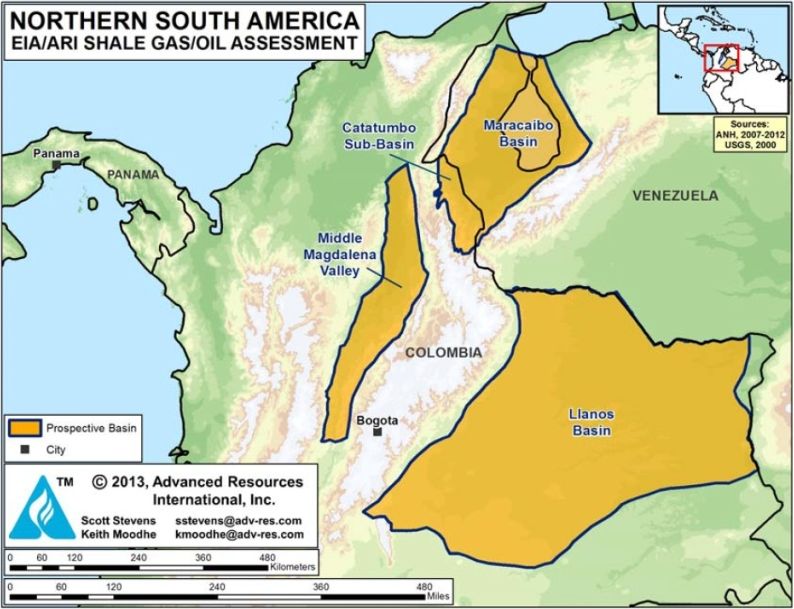

Obrázek 12 – Ložiska konvenčního a břidličného plynu v Kolumbii a Venezuele

Obrázek 13 – Ložiska břidlicového plynu v Argentině

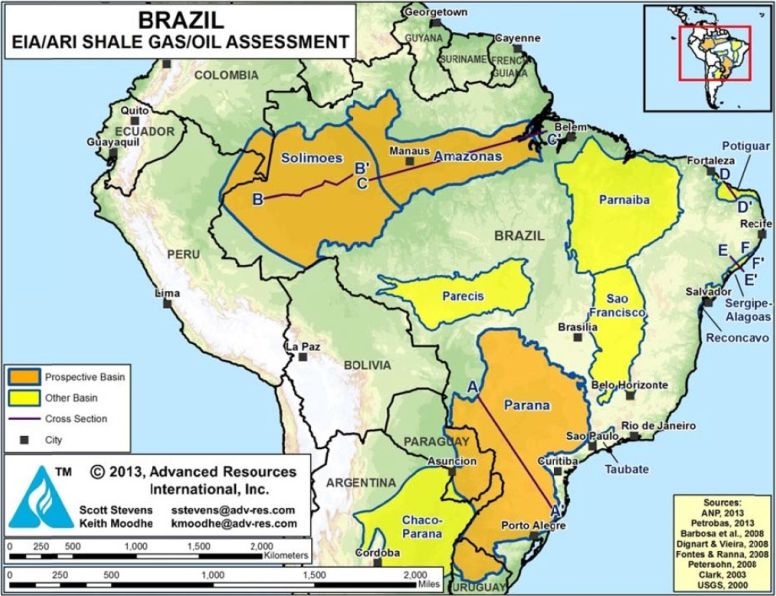

V Brazílii se nacházejí tři hlavní pánve s potenciálem k těžbě břidlicového plynu – Paraná na jihu a Solimões spolu s Amazonas na severu. Jde převážně o černé devonské břidlicové horniny mořského původu. Ve všech třech oblastech se zároveň těží signifikantní množství konvenční ropy a zemního plynu. V Brazílii se nachází řada dalších pánví s potenciálem pro výskyt ložisek břidlicového plynu, není u nich však k dispozici dostatek dat pro odhad vytěžitelných zásob. Celkově se vytěžitelné zásoby břidlicového plynu v Brazílii odhadují na 6,9 bilionů m3.

Kolumbie / Venezuela

Nekonvenční zdroje břidlicového plynu představují v této oblasti především organicky bohaté, pozdně jurské břidlice na území Kolumbie a Venezuely a to ve třech hlavních pánvích – Middle Magdalena Valley (Kolumbie), Llanos basin (Kolumbie) a Maracaibo/Catatumbo basins (Venezuela/Kolumbie). Jedná o formace ve velkých hloubkách (více než 5 000 m) a termálně velmi nezralé. Technicky vytěžitelné zásoby jsou odhadovány na 1,5 bilionů m3 břidlicového plynu v Kolumbii a 4,7 bilionů m3 ve Venezuele. V těchto oblastech byl již zahájen geologický průzkum a provedeny zkušební vrty společnostmi Ecopetrol, ConocoPhillips, ExxonMobil, Shell a dalšími.

Argentina

Argentina má obrovský potenciál, pokud jde o nekonvenční zdroje plynu z břidlic, po USA a Číně má pravděpodobně největší technicky vytěžitelné zásoby na světě. Nejperspektivnějším ložiskem, které je v současné době ve fázi průzkumu a testovacích vrtů je Neuquen Basin devonského stáří. Dále pak jsou perspektivní křídové břidlice v pánvích Golfo San Jorge Basin a Austral-Magallanes Basin (na hranicích s Chile). Horniny v těchto pánvích však vykazují poněkud vyšší obsah jílové složky, což může být jedním z rizikových faktorů.

Celkově jsou vytěžitelné zásoby v Argentině odhadovány na 22,7 bilionů m3 plynu. Jedná se o oblast, kde je na celém jihoamerickém kontinentu průzkum v nejpokročilejší fázi (průzkum provádí firmy Apache, EOG, ExxonMobil, TOTAL, YPF a další menší společnosti). Do současné doby bylo v oblasti odvrtáno přes 50 vrtů, převážně s dobrými výsledky.

Brazílie

Obrázek 14 – Ložiska břidlicového plynu v Brazílii

Seznam zdrojů (PDF)

First shale gas mining activities started in Appalachian mountains in United States of America in 1821. Since the start of 21st century shale gas has become an increasingly important source of natural gas in the United States. The focus on unconventional gas resources gradually spreads also to other parts of the world. Shale gas reserves worldwide are estimated at 331 trillion cubic meters. The largest producer of shale gas today is USA, but plans to develop shale gas mining are considered also in other parts of the world – from Europe to South Africa, from China to Argentina.