BĆidlicovĂœ plyn – SevernĂ a jiĆŸnĂ Amerika

PrvnĂ tÄĆŸba plynu z bĆidlic byla zahĂĄjena ve SpojenĂœch stĂĄtech americkĂœch v AppalaÄskĂ©m pohoĆĂ jiĆŸ v roce 1821. Od poÄĂĄtku 21. stoletĂ se bĆidlicovĂœ plyn stĂĄvĂĄ v USA stĂĄle vĂœznamnÄjĆĄĂm zdrojem energie. ZĂĄjem o tyto zdroje se postupnÄ rozĆĄiĆuje i v ostatnĂch ÄĂĄstech svÄta. ZĂĄsoby nekonvenÄnĂho plynu se celosvÄtovÄ odhadujĂ na 331 bilionĆŻ m3. NejvÄtĆĄĂm producentem bĆidlicovĂ©ho plynu jsou v souÄasnĂ© dobÄ USA, plĂĄny na rozvoj tÄĆŸby bĆidlicovĂ©ho plynu se ale chystajĂ i v dalĆĄĂch ÄĂĄstech svÄta – od Evropy po JiĆŸnĂ Afriku a od ÄĂny po Argentinu.

Historie

PrvnĂ tÄĆŸba plynu z bĆidlic byla zahĂĄjena v USA v AppalaÄskĂ©m pohoĆĂ uĆŸ pĆed vĂce neĆŸ sto lety (v roce 1821) v horninĂĄch paleozoika a mesozoika (Devonian Dunkirk, Fredonia, stĂĄt New York).

TÄĆŸba v prĆŻmyslovĂ©m mÄĆĂtku zaÄala aĆŸ v sedmdesĂĄtĂœch letech 20. stoletĂ, kdy klesajĂcĂ produkce plynu z konvenÄnĂch loĆŸisek pĆimÄla federĂĄlnĂ vlĂĄdu SpojenĂœch stĂĄtĆŻ americkĂœch k investici do vĂœzkumu, vĂœvoje a zkuĆĄebnĂch projektĆŻ, kterĂ© nakonec vedly k hloubenĂ smÄrovÄ ĆĂzenĂœch a horizontĂĄlnĂch vrtĆŻ, k mikroseismickĂ©mu zobrazovĂĄnĂ zĂĄjmovĂœch ĂșsekĆŻ a rozsĂĄhlĂ©mu hydraulickĂ©mu frakovĂĄnĂ.

VysokĂ© ceny plynu, dokonalejĆĄĂ prĆŻzkum a rozvoj technologiĂ uÄinily tuto tÄĆŸbu vysoce ziskovou i pĆes vyĆĄĆĄĂ rizika v prĆŻbÄhu ovÄĆovĂĄnĂ zĂĄsob a pĆi nĂĄslednĂ© tÄĆŸbÄ.

Firmy Mitchell Energy a TexaskĂĄ plynovĂĄ spoleÄnost pouĆŸily vĆĄechny vĂœĆĄe uvedenĂ© technologie frakovĂĄnĂ bĆidlic v podzemnĂm okolĂ vrtĆŻ v roce 1998, s pouĆŸitĂm novĂ©ho procesu oznaÄenĂ©ho jako frakovĂĄnĂ pomocĂ „kluzkĂ©“ vody.

Od tĂ© doby podĂl bĆidlicovĂ©ho plynu na celkovÄ sumÄ zdrojĆŻ energie ve SpojenĂœch StĂĄtech vykazoval nejrychlejĆĄĂ pĆĂrĆŻstky a vedl Ćadu dalĆĄĂch zemĂ k vyhledĂĄvĂĄnĂ loĆŸisek bĆidlicovĂœch plynĆŻ.

SouÄasnĂœ americkĂœ vĂœvoj

Vzhledem k vyÄerpanosti oblastĂ konvenÄnĂ tÄĆŸby plynu ve SpojenĂœch stĂĄtech jsou spoleÄnosti stĂĄle vĂce nuceny provĂĄdÄt vrty v mĂ©nÄ produktivnĂch horninĂĄch. V poÄĂĄtcĂch dosahovaly vrtnĂ© plochy aĆŸ do blĂzkosti konvenÄnĂch hornin a produkce probĂhala v mĂ©nÄ propustnĂœch horninĂĄch. V prĆŻbÄhu tohoto postupnĂ©ho pĆechodu se poÄet vrtĆŻ zvĂœĆĄil, zatĂmco objem konkrĂ©tnĂ produkce se snĂĆŸil. Byly prozkoumĂĄvĂĄny stĂĄle nepropustnÄjĆĄĂ horniny. Tato etapa byla zahĂĄjena v 70. letech minulĂ©ho stoletĂ. Vrty v horninĂĄch s horĆĄĂmi vĂœkonnostnĂmi parametry nebyly rozliĆĄeny ve statistikĂĄch konvenÄnĂ tÄĆŸby, neboĆ„ neexistovalo ĆŸĂĄdnĂ© jasnĂ© kritĂ©rium, kterĂ© by je odliĆĄovalo.

Od okamĆŸiku, kdy byla zahĂĄjena diskuse o zmÄnÄ klimatu, je cĂlem omezenĂ emisĂ metanu. I kdyĆŸ je teoretickĂœ zdroj uhelnĂ©ho metanu obrovskĂœ, jeho podĂl v USA rostl za poslednĂch dvacet let jen pomalu, aĆŸ v roce 2010 dosĂĄhl pĆibliĆŸnÄ 10 procent. Vzhledem k nerovnomÄrnĂ©mu vĂœvoji tÄĆŸby uhlĂ nÄkterĂ© stĂĄty USA tento zdroj energie objevily rychleji neĆŸ ostatnĂ. V 90. letech minulĂ©ho stoletĂ bylo nejvÄtĆĄĂm producentem uhelnĂ©ho metanu NovĂ© Mexiko. Jeho vrcholnĂĄ produkce z roku 1997 byla vĆĄak vystĆĂdĂĄna rozvojem tÄĆŸby v Coloradu s vrcholem v roce 2004 a ve Wyomingu, kterĂœ je v souÄasnĂ© dobÄ nejvÄtĆĄĂm producentem uhelnĂ©ho metanu.

VyhlĂdky v souvislosti s plynem jsou v poslednĂ dobÄ velmi slibnĂ©. Jde pĆedevĆĄĂm o loĆŸiska bĆidlicovĂ©ho plynu, kterĂĄ jsou tĂ©mÄĆ nepropustnĂĄ, nebo pĆinejmenĆĄĂm mĂ©nÄ propustnĂĄ neĆŸ jinĂ© horniny obsahujĂcĂ plyn. Jejich rozvoj byl umoĆŸnÄn technologickĂœm pokrokem v horizontĂĄlnĂm vrtĂĄnĂ a v hydraulickĂ© tÄĆŸbÄ za pouĆŸitĂ chemickĂœch pĆĂsad na stranÄ jednĂ©, ale pravdÄpodobnÄ jeĆĄtÄ vĂce vyjmutĂm ÄinnostĂ v rĂĄmci odvÄtvĂ tÄĆŸby uhlovodĂkĆŻ formou hydraulickĂ© tÄĆŸby ze zĂĄkona o bezpeÄnosti pitnĂ© vody, jak bylo stanoveno zĂĄkonem o energetickĂ© politice z roku 2005. V oddĂle 322 zĂĄkona o energetickĂ© politice z roku 2005 byla hydraulickĂĄ tÄĆŸba vyjmuta z nejvĂœznamnÄjĆĄĂch pravidel EPA.

PrvnĂ tÄĆŸba byla zahĂĄjena jiĆŸ pĆed nÄkolika desĂtkami let v bĆidliÄnĂœch horninĂĄch v oblasti Bossier v 70. letech minulĂ©ho stoletĂ a v bĆidliÄnĂœch horninĂĄch v oblasti Antrim v 90. letech minulĂ©ho stoletĂ. K rychlĂ©mu rozvoji oblastĂ tÄĆŸby bĆidliÄnĂ©ho plynu vĆĄak doĆĄlo pĆedevĆĄĂm okolo roku 2005 dĂky rozvoji oblasti Barnett v Texasu. Za pÄt let zde bylo provedeno tĂ©mÄĆ 15 000 vrtĆŻ. VedlejĆĄĂm ĂșÄinkem tohoto hospodĂĄĆskĂ©ho ĂșspÄchu je selekce malĂœch spoleÄnostĂ, jako Chesapeake, XTO a dalĆĄĂch, kterĂ© provĂĄdÄly vrty. Tyto spoleÄnosti se v obdobĂ boomu rozrostly na multimiliardovĂ© spoleÄnosti pĆitahujĂcĂ pozornost velkĂœch korporacĂ, jako jsou ExxonMobil nebo BHP Billiton. Firma XTO byla v roce 2009 prodĂĄna za vĂce neĆŸ 40 miliard USD firmÄ ExxonMobil, firma Chesapeake prodala v roce 2011 svĂĄ aktiva ve Fayetteville za 5 miliard USD.

V mezidobĂ se obÄanĂ© a regionĂĄlnĂ politici stĂĄle vĂce seznamovali s vedlejĆĄĂmi ĂșÄinky na ĆŸivotnĂ prostĆedĂ. NejdĆŻraznÄji se diskutovalo o oblasti tÄĆŸby Marcellus, neboĆ„ tato oblast pokrĂœvĂĄ velkĂ© ÄĂĄsti stĂĄtu New York. VypadĂĄ to, ĆŸe rozvoj tĂ©to oblasti je v rozporu s ochranou ĂșzemĂ s chrĂĄnÄnĂœmi vodnĂmi zdroji mÄsta New York. US Environmental Protection Agency (Agentura pro ochranu ĆŸivotnĂho prostĆedĂ, USA) provĂĄdĂ v souÄasnĂ© dobÄ studii rizik spojenĂœch s hydraulickou tÄĆŸbou, coĆŸ je technologie pouĆŸĂvanĂĄ pĆi rozvoji nekonvenÄnĂ tÄĆŸby na plynovĂœch polĂch.

SouÄasnĂœ evropskĂœ vĂœvoj

V EvropÄ je tento vĂœvoj oproti USA zpoĆŸdÄn o nÄkolik desetiletĂ. V EvropÄ bylo do konce roku 2012 uskuteÄnÄno pĆes 30 prĆŻzkumnĂœch vrtĆŻ, z toho dvÄ tĆetiny v Polsku. Zdroje nekonvenÄnĂho plynu se nachĂĄzejĂ zejmĂ©na v Rakousku, Bulharsku, DĂĄnsku, Francii, NÄmecku, Nizozemsku, Polsku, Rumunsku, Ć vĂ©dsku a ve VelkĂ© BritĂĄnii. TĂ©mÄĆ polovina vĆĄech zĂĄsob je pravdÄpodobnÄ v bĆidlicĂch. HydraulickĂĄ tÄĆŸba bĆidlicovĂ©ho plynu probĂhĂĄ v NÄmecku (Söhlingen) pĆibliĆŸnÄ 15 let, i kdyĆŸ na velmi nĂzkĂ© Ășrovni. VÄtĆĄina tÄĆŸebnĂch koncesĂ je udÄlena v Polsku, ale pĆĂsluĆĄnĂ© Äinnosti byly zahĂĄjeny i v Rakousku (vĂdeĆskĂĄ pĂĄnev), ve Francii (paĆĂĆŸskĂĄ pĂĄnev a jihovĂœchodnĂ pĂĄnev), v NÄmecku a v Nizozemsku (nÄmeckĂĄ pĂĄnev), ve Ć vĂ©dsku (skandinĂĄvskĂĄ oblast) a ve SpojenĂ©m krĂĄlovstvĂ. NÄmeckĂœ stĂĄtnĂ orgĂĄn pro tÄĆŸebnĂ Äinnost spolkovĂ© zemÄ SevernĂ PorĂœnĂ-VestfĂĄlsko vydal napĆĂklad povolenĂ k prĆŻzkumu na ĂșzemĂ o velikosti 17 000 km², coĆŸ je polovina rozlohy tĂ©to zemÄ.

Odpor veĆejnosti proti tÄmto projektĆŻm, aktivovanĂœ informacemi z USA, vĆĄak rychle vzrostl. NĂĄrodnĂ shromĂĄĆŸdÄnĂ ve Francii napĆĂklad zavedlo moratorium na vrty a zakĂĄzalo hydraulickou tÄĆŸbu. Licence na prĆŻzkum tÄĆŸby vydala francouzskĂĄ vlĂĄda v bĆeznu 2011, ale po masivnĂch protestech byl prĆŻzkum pozastaven. SenĂĄt schvĂĄlil zĂĄkaz frakovĂĄnĂ v Äervnu 2011. FrakovĂĄnĂ je ale stĂĄle dovoleno pro vÄdeckĂ© ĂșÄely a nejasnosti v novĂ©m zĂĄkonÄ vzbuzujĂ pochybnosti, zda prĆŻzkum, pokud se nazve jinak neĆŸ frakovĂĄnĂ, pĆece jen nenĂ moĆŸnĂœ. FrancouzskĂĄ vlĂĄda takĂ© zĆĂdila komisi pro posouzenĂ environmentĂĄlnĂch rizik frakovĂĄnĂ. EkologickĂĄ organizace Les Amis de la Terre France se odmĂtla prĂĄce komise zĂșÄastnit, protoĆŸe v nĂ vÄtĆĄinu mĂst obsadili zĂĄstupci frakovacĂho prĆŻmyslu.

ExxonMobil zaÄal s prĆŻzkumem v roce 2008 a vyvrtal ĆĄest vrtĆŻ v DolnĂm Sasku a SevernĂm PorĂœnĂ-VestfĂĄlsku, celkem plĂĄnoval v letech 2010 aĆŸ 2015 investovat kolem miliardy dolarĆŻ. KvĆŻli protestĆŻm ochrĂĄncĆŻ ĆŸivotnĂho prostĆedĂ ale spolkovĂĄ zemÄ SevernĂ PorĂœnĂ-VestfĂĄlsko uvalila v bĆeznu 2011 na prĆŻzkumnĂ© vrty moratorium a pĆekazila Exxonu plĂĄny. RozhodnutĂ ohlednÄ budoucĂ tÄĆŸby mÄlo padnout po zveĆejnÄnĂ odbornĂ© studie. Ta v zĂĄĆĂ 2012 doporuÄila, aby vzhledem k moĆŸnĂ©mu ohroĆŸenĂ ĆŸivotnĂho prostĆedĂ prĆŻzkum nepokraÄoval do tĂ© doby, neĆŸ budou prozkoumĂĄny dalĆĄĂ souvislosti tÄĆŸby. NÄmeckĂ© ministerstvo ĆŸivotnĂho prostĆedĂ si takĂ© nechalo zpracovat studii o prĂĄvnĂch aspektech tÄĆŸby bĆidlicovĂ©ho plynu, metanu z uhelnĂœch loĆŸisek a frakovĂĄnĂ, kterĂĄ byla zveĆejnÄna v dubnu 2012. Studie doporuÄila zakĂĄzat tÄĆŸbu pomocĂ hydraulickĂ©ho ĆĄtÄpenĂ v blĂzkosti zdrojĆŻ pitnĂ© vody a minerĂĄlnĂch pramenĆŻ a provĂĄdÄt vyhodnocenĂ vlivĆŻ na ĆŸivotnĂ prostĆedĂ pĆed zahĂĄjenĂm novĂœch vrtĆŻ.

TakĂ© VelkĂĄ BritĂĄnie mĂĄ vhodnĂ© geologickĂ© podmĂnky pro bĆidlicovĂœ plyn, prvnĂ pokusy o prĆŻzkum zĂĄsob ale musely bĂœt doÄasnÄ zastaveny potĂ©, co vrtĂĄnĂ vyvolalo v roce 2011 menĆĄĂ zemÄtĆesenĂ. NejvÄtĆĄĂ loĆŸiska se nachĂĄzejĂ v severozĂĄpadnĂ Anglii, v pĂĄsmu od Lancashire po Humberside, dĂĄle pak v jihovĂœchodnĂ Anglii, v jiĆŸnĂm Welsu, stĆednĂm Skotsku a v SevernĂm Irsku. SoukromĂĄ americkĂĄ firma Cuadrilla Resources, jedna ze ÄtyĆ, kterĂ© dostaly povolenĂ k frakovĂĄnĂ, tvrdĂ, ĆŸe jen v Lancashire objevila zĂĄsoby plynu o velikosti 5,6 bilionĆŻ m3 (coĆŸ by BritĂĄnii vystaÄilo na 60 let). NicmĂ©nÄ existujĂ pochybnosti, jakĂ© mnoĆŸstvĂ pĆŻjde reĂĄlnÄ vytÄĆŸit. PrĂĄvÄ prĆŻzkum firmy Cuadrilla v Lancashire zĆejmÄ zpĆŻsobil dva otĆesy zemÄ a firma v kvÄtnu 2011 pĆeruĆĄila Äinnost. ZprĂĄva britskĂ© vlĂĄdy z dubna 2012 jasnÄ popsala souvislost frakovĂĄnĂ se seismickou aktivitou.

FrakovĂĄnĂ se rozjĂĆŸdĂ i ve Skotsku, kde firma Greenpark zkoumĂĄ zĂĄsoby metanu v uhelnĂœch loĆŸiscĂch u Canonbie v oblasti Scottish Borders. Firma Dart Energy vrtĂĄ (horizontĂĄlnÄ i vertikĂĄlnÄ, ale bez pouĆŸitĂ frakovĂĄnĂ) s Ășmyslem tÄĆŸit metan ve stĆednĂm Skotsku. Tyto projekty jsou zatĂm ve zkuĆĄebnĂ fĂĄzi. PrĆŻzkum bĆidlicovĂœch plynĆŻ probĂhĂĄ takĂ© v Nizozemsku, Rakousku, Rumunsku a na UkrajinÄ. PlĂĄny tÄĆŸebnĂch spoleÄnostĂ v Bulharsku zastavilo v lednu 2012 moratorium na prĆŻzkum a v Äervnu 2012 bylo moratorium oznĂĄmeno v DĂĄnsku, dvouletĂœ zĂĄkaz platĂ takĂ© v ÄeskĂ© republice. V jiĆŸnĂm Ć vĂ©dsku zkoumal zĂĄsoby bĆidlicovĂ©ho plynu ropnĂœ gigant Shell, ale kvĆŻli geologickĂœm podmĂnkĂĄm a silnĂœm protestĆŻm veĆejnosti musel od plĂĄnĆŻ upustit.

| USA | Evropa |

|---|---|

| PĆevaĆŸujĂcĂ domĂĄcĂ tÄĆŸba zemnĂho plynu | ZmenĆĄujĂcĂ se domĂĄcĂ tÄĆŸba zemnĂho plynu |

| Mnoho efektivnÄ pracujĂcĂch stĆedisek a mezistĂĄtnĂch plynovodĆŻ | MĂ©nÄ stĆedisek a mezistĂĄtnĂch plynovodĆŻ |

| Ćada integrovanĂœch firem a hrĂĄÄĆŻ na poli obchodu se zemnĂm plynem | MĂ©nÄ firem a hrĂĄÄĆŻ na poli obchodu se zemnĂm plynem |

| SilnĂœ federĂĄlnĂ regulĂĄtor – federĂĄlnĂ sprĂĄva | Krajina pod dohledem nĂĄrodnĂch stĂĄtnĂch sprĂĄv, nenĂ jedna federĂĄlnĂ EU sprĂĄva = pouze doporuÄenĂ a pĆedpisy EU |

| Infrastruktura, servisnĂ organizace a vrtnĂ© firmy s technikou a technologiemi v dostateÄnĂ©m mnoĆŸstvĂ | MĂ©nÄ rozvinutĂĄ infrastruktura – vyĆĄĆĄĂ poĆizovacĂ cena, nĂĄklady na tÄĆŸbu, dopravu atd. |

| RozsĂĄhlĂ© co do rozlohy vhodnĂ© geologickĂ© formace | VyĆĄĆĄĂ hloubky odhadovanĂœch loĆŸisek NZPB |

| Pozemky a nerostnĂ© bohatstvĂ (vÄetnÄ plynu) v osobnĂm vlastnictvĂ | PozemkovĂĄ prĂĄva a surovinovĂ© zdroje ve vlastnictvĂ stĂĄtu. LokĂĄlnĂ komunity (mÄsta, vesnice) mohou profitovat z tÄĆŸby |

| LiberalizovanĂœ trh | LiberalizovanĂœ trh a deregulace |

| ObchodnĂ komodita v centru zĂĄjmu | DlouhodobĂ© kontrakty se stĂĄvajĂcĂmi dodavateli plynu – zejmĂ©na Ruskem |

| NiĆŸĆĄĂ stupeĆ osĂdlenĂ | HustĂ© osĂdlenĂ napĆĂÄ Evropou |

ZĂĄsoby bĆidlicovĂ©ho plynu ve svÄtÄ

| ZemÄ | Technicky vytÄĆŸitelnĂ© zĂĄsoby [bilionĆŻ m3] |

|---|---|

| USA | 32,8 |

| ÄĂna | 31,5 |

| Argentina | 22,7 |

| AlĆŸĂrsko | 20,0 |

| Kanada | 16,2 |

| Mexiko | 15,4 |

| AustrĂĄlie | 12,3 |

| JiĆŸnĂ Afrika | 11,0 |

| Rusko | 8,0 |

| BrazĂlie | 6,9 |

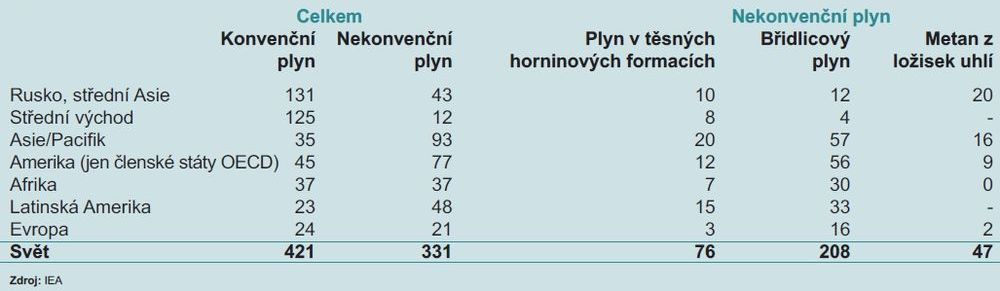

ZĂĄsoby nekonvenÄnĂho plynu se celosvÄtovÄ odhadujĂ na 331 bilionĆŻ m3, ale mnoĆŸstvĂ, kterĂ© lze skuteÄnÄ vytÄĆŸit, je stĂĄle nejasnĂ©. Toto mnoĆŸstvĂ je tĂ©mÄĆ srovnatelnĂ© se zĂĄsobami konvenÄnĂho plynu (zhruba 421 bilionĆŻ m3). IEA odhaduje, ĆŸe bĆidlicovĂœ plyn zaujĂmĂĄ asi 208 bilionĆŻ m3 ze vĆĄech zĂĄsob nekonvenÄnĂho plynu a do roku 2030 mĆŻĆŸe pĆedstavovat aĆŸ 7 % globĂĄlnĂch dodĂĄvek plynu.

NejvÄtĆĄĂm producentem bĆidlicovĂ©ho plynu jsou v souÄasnĂ© dobÄ USA, tento sektor rozvĂjĂ takĂ© Kanada. PlĂĄny na tÄĆŸbu bĆidlicovĂ©ho plynu se ale chystajĂ i v dalĆĄĂch ÄĂĄstech svÄta – od Evropy po JiĆŸnĂ Afriku a od ÄĂny po Argentinu.

NekonvenÄnĂ plyn, vÄetnÄ bĆidlicovĂ©ho, uĆŸ teÄ tvoĆĂ vĂce neĆŸ polovinu domĂĄcĂ produkce plynu ve SpojenĂœch stĂĄtech a v roce 2009 se USA dĂky bĆidlicovĂ©mu plynu dokonce posunuly pĆed Rusko v ĆŸebĆĂÄku nejvÄtĆĄĂch dodavatelĆŻ plynu. VĂœsledkem byl pĂĄd cen plynu na globĂĄlnĂm trhu.

V EvropskĂ© unii se nĂĄzory jednotlivĂœch ÄlenskĂœch stĂĄtĆŻ ohlednÄ vyuĆŸitelnosti, pĆijatelnosti a dostupnosti bĆidlicovĂ©ho plynu znaÄnÄ liĆĄĂ. NÄkterĂ© stĂĄty tvrdĂ, ĆŸe nĂĄm bĆidlicovĂœ plyn pomĆŻĆŸe s pĆechodem k nĂzkouhlĂkovĂ© ekonomice. Ale existujĂ takĂ© obavy, jak ovlivnĂ slibnÄ se rozvĂjejĂcĂ sektor obnovitelnĂœch zdrojĆŻ nebo ĆŸivotnĂ prostĆedĂ a zdravĂ. OtaznĂky zĆŻstĂĄvajĂ rovnÄĆŸ ohlednÄ vlivu bĆidlicovĂ©ho plynu na klima.

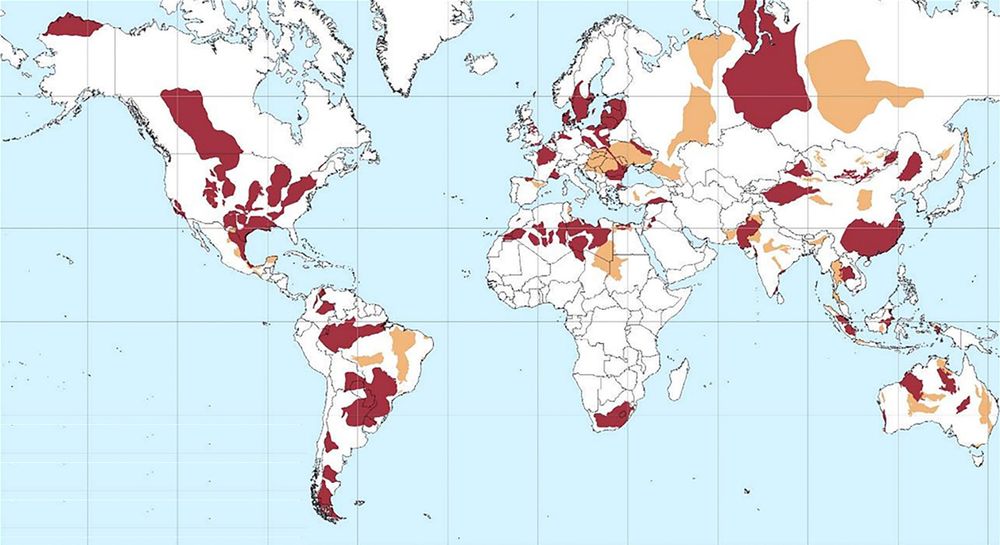

ObrĂĄzek 1 – Lokalizace hlavnĂch pĂĄnvĂ s loĆŸisky bĆidlicovĂ©ho plynu ve svÄtÄ (Ășdaje z roku 2013)

ZprĂĄva spoleÄnosti ARI (Advanced Resources International) z roku 2013 zpracovanĂĄ pro Americkou vlĂĄdnĂ agenturu pro energii EIA (Energy Information Administration) hodnotĂ vĂœznamnĂ© bĆidlicovĂ© pĂĄnve ve 41 individuĂĄlnĂch stĂĄtech svÄta (viz obrĂĄzek 1). ÄervenÄ oznaÄenĂ© lokality znaÄĂ loĆŸiska, pro kterĂ© byly udÄlĂĄny urÄitĂ© odhady technicky vytÄĆŸitelnĂœch zĂĄsob. Pro tvorbu odhadĆŻ ve ĆŸlutÄ oznaÄenĂœch lokalitĂĄch nebyl ve vÄtĆĄinÄ pĆĂpadĆŻ dostatek dat, proto bylo hodnocenĂ vytÄĆŸitelnĂœch zĂĄsob z tÄchto oblastĂ vypuĆĄtÄno.

PrĆŻkopnĂkem vyuĆŸitĂ bĆidlicovĂœch hornin jsou SpojenĂ© stĂĄty, ale i ostatnĂ zemÄ svÄta jako napĆĂklad ÄĂna, Argentina, BritĂĄnie, AlĆŸĂrsko, Rusko a dalĆĄĂ se rovnÄĆŸ chystajĂ zahĂĄjit komerÄnĂ tÄĆŸbu. TakzvanĂĄ „bĆidlicovĂĄ revoluce“ v poslednĂch letech udÄlala z USA z dovozce plynu jeho vĂœvozce a prudkĂœm zlevnÄnĂm tĂ©to suroviny pĆemÄnila zdejĆĄĂ energetickĂœ trh.

Tabulka 3 – Technicky vytÄĆŸitelnĂ© zĂĄsoby zemnĂho plynu podle typu a regionu v bilionech m3 (Ășdaje z roku 2013)

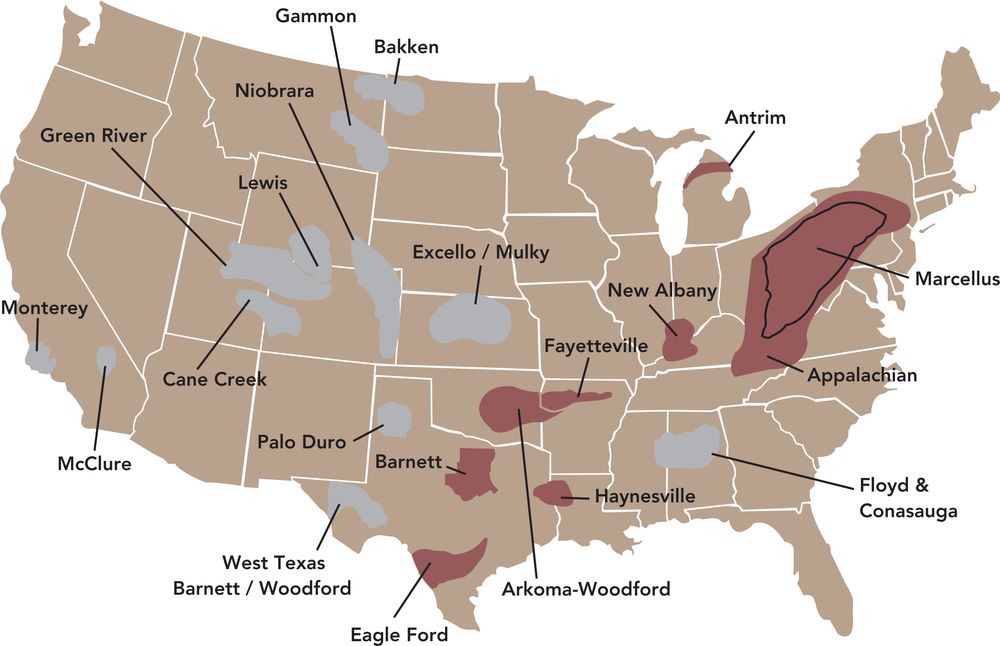

ObrĂĄzek 2 – Mapa znĂĄzorĆujĂcĂ hlavnĂ loĆŸiska bĆidlicovĂ©ho plynu v USA

ZĂĄsoby bĆidlicovĂ©ho plynu v USA

Na poÄĂĄtku 90. let, kdy se zaÄalo s tÄĆŸbou slojovĂ©ho metanu, se postupnÄ zaÄaly pouĆŸĂvat stejnĂ© technologie a ovÄĆovat zĂĄsoby bĆidlicovĂ©ho plynu a uvĂĄdÄt loĆŸiska do tÄĆŸby. PlnÄ se tak stalo aĆŸ po ovÄĆenĂ velkĂœch zĂĄsob plynu zejmĂ©na v loĆŸiscĂch Barnett Shale a dĂĄle pak Marcellus Shale v PennsylvĂĄnii v devonskĂœch ÄernĂœch bĆidlicĂch spustil v poslednĂch letech boom v tÄĆŸbÄ tÄchto netradiÄnĂch loĆŸisek plynu na ĂșzemĂ USA. CelkovĂ© vytÄĆŸitelnĂ© zĂĄsoby bĆidlicovĂ©ho plynu v USA jsou odhadovĂĄny na 32,8 bilionĆŻ m3.

ObrĂĄzek 3 – LoĆŸisko Barnett Shale v Texasu, USA

Barnett Shale

LoĆŸisko se nachĂĄzĂ ve Fort Worth Basin v severo-centrĂĄlnĂm Texasu. Je lokalizovĂĄno v hloubce od 1 980 do 2 590 m; shora je ohraniÄeno pĆevlĂĄdajĂcĂmi vĂĄpencovĂœmi formacemi. S 10 000 doposud odvrtanĂœmi vrty je Barnett Shale nejprozkoumanÄjĆĄĂm loĆŸiskem bĆidliÄnĂ©ho plynu v USA, na nÄmĆŸ byla otestovĂĄna Ćada technologiĂ, vÄetnÄ novĂœch postupĆŻ v horizontĂĄlnĂm vrtĂĄnĂ a hydraulickĂ©m ĆĄtÄpenĂ.

Barnett shale se nachĂĄzĂ na rozloze cca 8000 km2, prĆŻmÄrnĂ© mocnosti bĆidlic se pohybujĂ v rozmezĂ 30–180 m. PĆedpoklĂĄdanĂ© vytÄĆŸitelnĂ© zĂĄsoby ÄinĂ 1,2 bilionĆŻ m3 plynu.

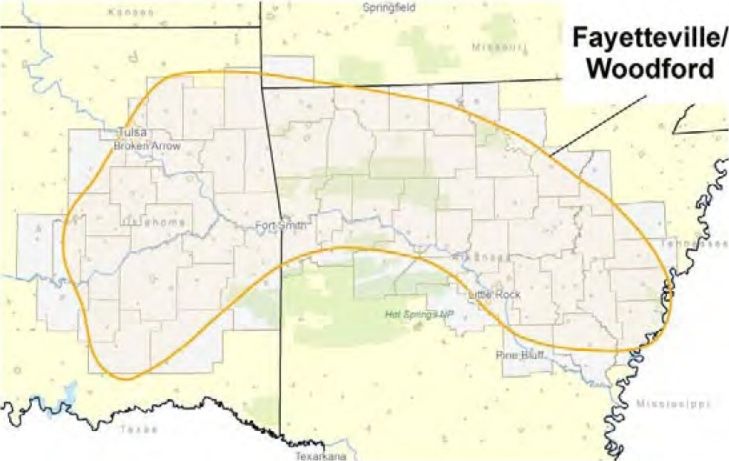

Fayetteville Shale

ObrĂĄzek 4 – LoĆŸisko Fayetteville Shale, Arkansas/Oklahoma, USA

LoĆŸisko se nachĂĄzĂ v Arkoma Basin v severnĂm Arkansasu a vĂœchodnĂ OklahomÄ v hloubce od 304 do 2 133 m. LoĆŸisko je pĆevĂĄĆŸnÄ ohraniÄeno shora vĂĄpencovĂœmi formacemi a v podloĆŸĂ pĂskovci Batesville Sandstone.

PrĆŻzkum v Fayetteville Shale byl zahĂĄjen kolem roku 2000 na zĂĄkladÄ ĂșspÄĆĄnĂ©ho prĆŻzkumu v Barnett Shale a jeho obdobnĂ© geologickĂ© stavby. Ekonomicky byl prvotnĂ prĆŻzkum v tĂ©to oblasti takĂ© velmi ĂșspÄĆĄnĂœ, protoĆŸe se zhodnotily poznatky z horizontĂĄlnĂho vrtĂĄnĂ a technologie hydraulickĂ©ho ĆĄtÄpenĂ v Barnett Shale. V rozmezĂ let 2004–2007 se zvĂœĆĄil poÄet prĆŻzkumnĂœch vrtĆŻ z 13 na 600. S vĂce neĆŸ 1000 vrty je v souÄasnosti jednĂm z nejaktivnÄjĆĄĂch a nejproduktivnÄjĆĄĂch loĆŸisek bĆidlicovĂ©ho plynu v USA.

ObrĂĄzek 5 – LoĆŸisko Haynesville, USA

Rozloha Fayetteville je zhruba dvojnĂĄsobnĂĄ v porovnĂĄnĂ s Barnett Shale s 14 400 km2, prĆŻmÄrnĂĄ mocnost plynonosnĂœch vrstev je mezi 9–60 m. PĆedpoklĂĄdanĂ© vytÄĆŸitelnĂ© zĂĄsoby ÄinĂ 1,1 bilionĆŻ m3 plynu.

Haynesville Shale

LoĆŸisko je situovĂĄno v severnĂ LouisianÄ a ÄĂĄsti vĂœchodnĂho Texasu v hloubkĂĄch mezi 3 200 aĆŸ 4 100 m. Haynesville Shale je svrchnÄ jurskĂ©ho stĂĄĆĂ, ohraniÄeno shora pĂskovci a zdola vĂĄpenci.

V roce 2007, po mnoha letech vrtĂĄnĂ a testovĂĄnĂ se Haynesville Shale stal potenciĂĄlnĂm loĆŸiskem bĆidliÄnĂ©ho plynu, i kdyĆŸ pĆesnĂ© vyÄĂslenĂ vytÄĆŸitelnĂœch zĂĄsob bude znĂĄmo aĆŸ po odvrtĂĄnĂ dalĆĄĂch vrtĆŻ a testovĂĄnĂ, vÄetnÄ hydraulickĂ©ho ĆĄtÄpenĂ vybranĂœch geologickĂœch horizontĆŻ.

Haynesville se rozklĂĄdĂĄ na rozloze zhruba 14 400 km2 s prĆŻmÄrnĂœmi mocnostmi produktivnĂch vrstev mezi 60–90 m. PĆedpoklĂĄdanĂ© vytÄĆŸitelnĂ© zĂĄsoby ÄinĂ 6,7 bilionĆŻ m3 plynu.

Marcellus Shale

ObrĂĄzek 6 – LoĆŸisko Marcellus Shale, USA

Toto loĆŸisko bĆidliÄnĂ©ho plynu zaĆŸĂvĂĄ s v souÄasnĂ© dobÄ nejvÄtĆĄĂ expanzi, co se tĂœkĂĄ poÄtu odvrtanĂœch vrtĆŻ, provĂĄdÄnĂ©ho 3D seismickĂ©ho mÄĆenĂ, hydraulickĂ©ho ĆĄtÄpenĂ a testovĂĄnĂ. NachĂĄzĂ se na rozloze 152 000 km2 a na ĂșzemĂ nÄkolika stĂĄtĆŻ – Virginia, West Virginia, Pennsylvania, New York, Maryland a New Jersey, na vĂœchodnĂm pobĆeĆŸĂ USA ve stĆednĂ a severnĂ ÄĂĄsti ApalaÄskĂ©ho pohoĆĂ.

ProduktivnĂ horizont se nachĂĄzĂ v hloubkĂĄch mezi 1 200 aĆŸ 2 590 m. Marcellus Shale je stĆednÄ devonskĂ©ho stĂĄĆĂ, ohraniÄeno je nadloĆŸnĂmi bĆidlicemi a podloĆŸnĂmi vĂĄpenci.

V dĆŻsledku nĂzkĂœch cen plynu v prĆŻbÄhu 80. let doĆĄlo v tĂ©to oblasti k poklesu vrtnĂœch a tÄĆŸebnĂch aktivit a to aĆŸ do konce 90. let. V roce 2003 vyvrtala firma Range Resources Corp. prvnĂ pozitivnĂ a produktivnĂ vrt v Marcellus Shale v PennsylvĂĄnii s pouĆŸitĂm horizontĂĄlnĂho vrtĂĄnĂ a hydraulickĂ©ho ĆĄtÄpenĂ, obdobnÄ jako u Barnett Shale. TÄĆŸba byla zahĂĄjena v roce 2005. V zĂĄĆĂ 2008 bylo jiĆŸ udÄleno 518 vrtnĂœch licencĂ jen ve stĂĄtÄ PennsylvĂĄnie a v tĂ©mĆŸe roce bylo takĂ© odvrtĂĄno 277 horizontĂĄlnĂch vrtĆŻ.

Marcellus Shale mĂĄ prĆŻmÄrnĂ© mocnosti produktivnĂch vrstev mezi 15–60 m. PĆedpoklĂĄdanĂ© vytÄĆŸitelnĂ© zĂĄsoby ÄinĂ 7,1 bilionĆŻ m3 plynu.

Woodford Shale

ObrĂĄzek 7 – LoĆŸisko Woodford Shale, Oklahoma, USA

LoĆŸisko Woodford Shale se nachĂĄzĂ v OklahomÄ v hloubkĂĄch kolem 1 820 aĆŸ 3 350 m. Woodford Shale je devonskĂ©ho stĂĄĆĂ, ohraniÄeno nadloĆŸnĂmi vĂĄpenci a podloĆŸnĂmi nerozliĆĄenĂœmi horninami rĆŻznĂ©ho stĂĄĆĂ. TÄĆŸba bĆidlicovĂ©ho plynu byla zahĂĄjena v roce 2003 a 2004 vertikĂĄlnĂmi vrty. PoslĂ©ze byly odvrtĂĄny takĂ© horizontĂĄlnĂ vrty, podobnÄ jako u loĆŸiska Barnett Shale. Woodford Shale se rozklĂĄdĂĄ na rozloze zhruba 17 600 km2 s prĆŻmÄrnĂœmi mocnostmi produktivnĂch vrstev mezi 36–67 m. U Woodford Shale se pĆedpoklĂĄdĂĄ objem vytÄĆŸitelnĂœch zĂĄsob 320 miliard m3 bĆidlicovĂ©ho plynu. Toto loĆŸisko je v poÄĂĄteÄnĂ fĂĄzi tÄĆŸby a pokraÄujĂcĂho prĆŻzkumu.

ObrĂĄzek 8 – LoĆŸisko Antrim Shale, USA

Antrim Shale

LoĆŸisko Antrim Shale se nachĂĄzĂ ve svrchnĂ ÄĂĄsti MichiganskĂ©ho poloostrova v Michigan Basin v hloubkĂĄch kolem 180–670 m. Antrim Shale je pozdnÄ devonskĂ©ho stĂĄĆĂ, ohraniÄeno nadloĆŸnĂmi bĆidlicemi a podloĆŸnĂmi vĂĄpenci. KromÄ Barnett Shale patĆĂ toto loĆŸisko mezi prvnĂ, kde byl uskuteÄnÄn prĆŻzkum jiĆŸ v prĆŻbÄhu 80. let. Antrim Shale se rozklĂĄdĂĄ na ploĆĄe zhruba 19 200 km2 s malĂœmi prĆŻmÄrnĂœmi mocnostmi produktivnĂch vrstev. U Antrim Shale se pĆedpoklĂĄdĂĄ objem vytÄĆŸitelnĂœch zĂĄsob 560 miliard m3 bĆidlicovĂ©ho plynu.

New Albany Shale

ObrĂĄzek 9 – LoĆŸisko New Albany Shale, USA

LoĆŸisko New Albany Shale se nachĂĄzĂ v jihovĂœchodnĂ ÄĂĄsti stĂĄtu Illinois, severozĂĄpadnĂ ÄĂĄsti stĂĄtu Indiana a severozĂĄpadnĂm Kentucky v Illinois Basin, v hloubkĂĄch kolem 150–600 m. New Albany Shale je pĆevĂĄĆŸnÄ devonskĂ©ho stĂĄĆĂ, ohraniÄeno nadloĆŸnĂmi a podloĆŸnĂmi vĂĄpenci. RozklĂĄdĂĄ se na celkovĂ© ploĆĄe zhruba 69 600 km2 a patĆĂ tak mezi nejrozsĂĄhlejĆĄĂ loĆŸisko bĆidliÄnĂ©ho plynu, avĆĄak s prĆŻmÄrnĂœmi malĂœmi mocnostmi produktivnĂch vrstev mezi 15–30 m. U Albany Shale se pĆedpoklĂĄdajĂ vytÄĆŸitelnĂ© zĂĄsoby na zhruba 540 miliard m3 plynu. Toto loĆŸisko je v poÄĂĄteÄnĂch fĂĄzĂch tÄĆŸby a pokraÄujĂcĂho prĆŻzkumu.

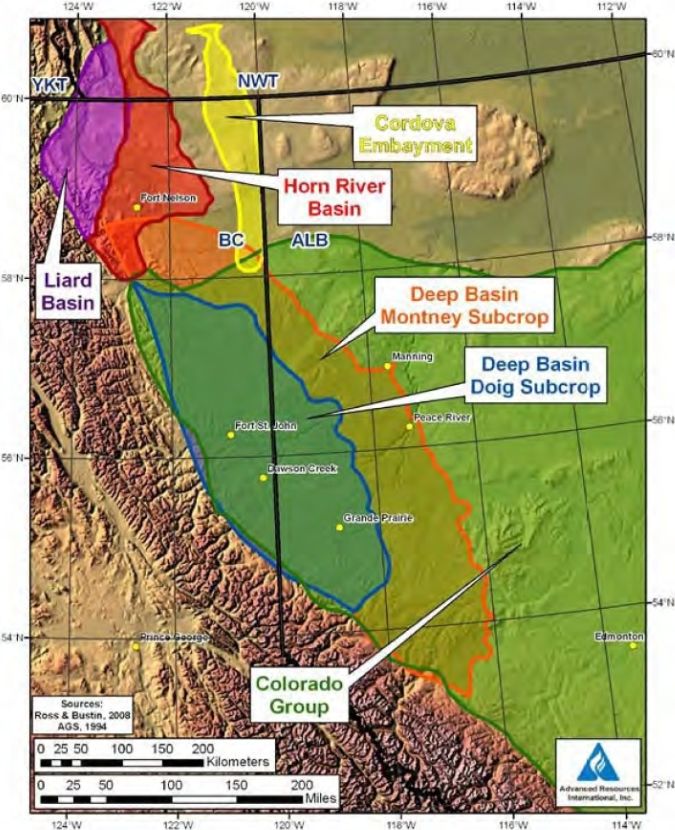

ObrĂĄzek 10 – HlavnĂ loĆŸiska bĆidlicovĂ©ho plynu v KanadÄ

Kanada

NekonvenÄnĂ loĆŸiska zemnĂho plynu v bĆidlicĂch jsou soustĆedÄna do provinciĂ Alberta a British Columbia, na vĂœchodÄ pak do provinciĂ Quebec, Nova Scotia a New Brunswick. CelkovĂœ objem vytÄĆŸitelnĂœch zĂĄsob bĆidlicovĂ©ho plynu v KanadÄ je odhadovĂĄn na 16,2 bilionĆŻ m3 plynu.

ZĂĄpadnĂ Kanada mĂĄ pÄt velkĂœch sedimentĂĄrnĂch pĂĄnvĂ s vĂœskytem NZPB – Horn River, Cordova Embayment, Liard, Deep Basin/Montney a Colorado Group.

VĂœchodnĂ Kanada mĂĄ ÄtyĆi potenciĂĄlnĂ loĆŸiska NZPB – Utika Shale, Lorraine Shale, Horton Bluff ve Windsor Basin a Frederick Brook Shale v Maritimes Basin. VĆĄechny jsou ve fĂĄzi pĆedbÄĆŸnĂ©ho prĆŻzkumu.

Mexiko

ObrĂĄzek 11 – Mapa znĂĄzorĆujĂcĂ hlavnĂ loĆŸiska bĆidlicovĂ©ho plynu v Mexiku

MocnĂ© vrstvy termĂĄlnÄ zralĂœch zdrojovĂœch hornin jurskĂ©ho a kĆĂdovĂ©ho stĂĄĆĂ o mocnostech vÄtĆĄĂch neĆŸ 5 000 m se nachĂĄzĂ v severovĂœchodnĂm a stĆednĂm Mexiku (souÄasnÄ s ÄĂĄstĂ MexickĂ©ho zĂĄlivu) a tvoĆĂ potenciĂĄlnĂ zdroje tÄĆŸky bĆidlicovĂ©ho plynu (analogie s Eagle Ford, Haynesville nebo Bossier Shales v USA). Geologicky se vĆĄak jednĂĄ o komplexnÄjĆĄĂ tektoniku pohoĆĂ Sierra Madre, oblasti, kde se souÄasnÄ vyskytujĂ i konvenÄnĂ loĆŸiska zemnĂho plynu a ropy. PĆedpoklĂĄdanĂ© vytÄĆŸitelnĂ© zĂĄsoby jsou odhadovĂĄny na 15,4 bilionĆŻ m3 plynu.

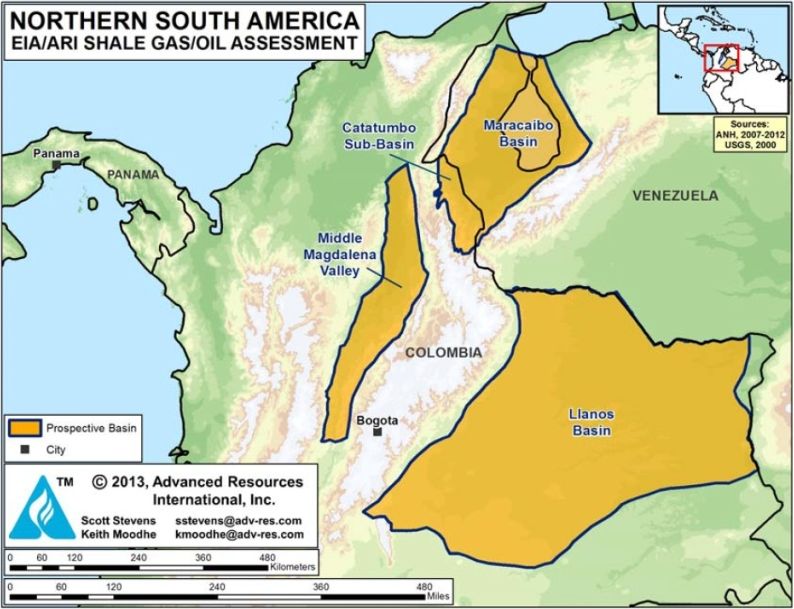

ObrĂĄzek 12 – LoĆŸiska konvenÄnĂho a bĆidliÄnĂ©ho plynu v Kolumbii a Venezuele

ObrĂĄzek 13 – LoĆŸiska bĆidlicovĂ©ho plynu v ArgentinÄ

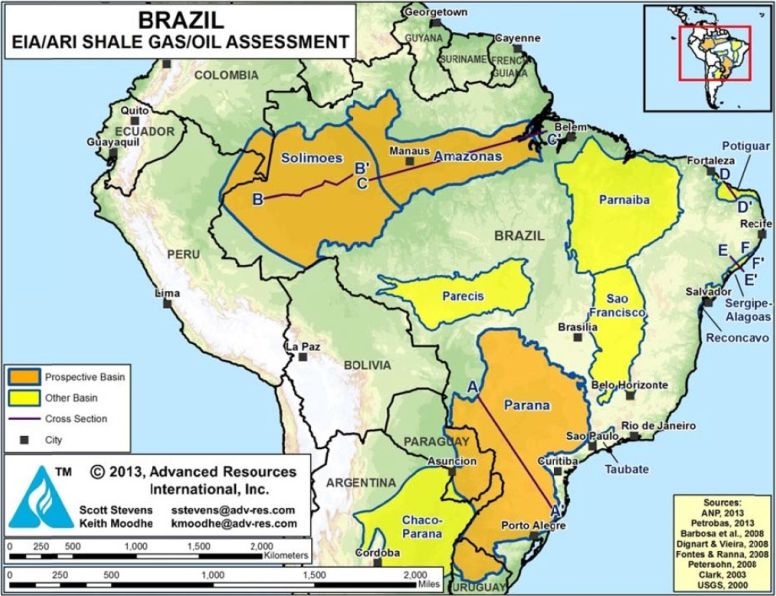

V BrazĂlii se nachĂĄzejĂ tĆi hlavnĂ pĂĄnve s potenciĂĄlem k tÄĆŸbÄ bĆidlicovĂ©ho plynu – ParanĂĄ na jihu a Solimões spolu s Amazonas na severu. Jde pĆevĂĄĆŸnÄ o ÄernĂ© devonskĂ© bĆidlicovĂ© horniny moĆskĂ©ho pĆŻvodu. Ve vĆĄech tĆech oblastech se zĂĄroveĆ tÄĆŸĂ signifikantnĂ mnoĆŸstvĂ konvenÄnĂ ropy a zemnĂho plynu. V BrazĂlii se nachĂĄzĂ Ćada dalĆĄĂch pĂĄnvĂ s potenciĂĄlem pro vĂœskyt loĆŸisek bĆidlicovĂ©ho plynu, nenĂ u nich vĆĄak k dispozici dostatek dat pro odhad vytÄĆŸitelnĂœch zĂĄsob. CelkovÄ se vytÄĆŸitelnĂ© zĂĄsoby bĆidlicovĂ©ho plynu v BrazĂlii odhadujĂ na 6,9 bilionĆŻ m3.

Kolumbie / Venezuela

NekonvenÄnĂ zdroje bĆidlicovĂ©ho plynu pĆedstavujĂ v tĂ©to oblasti pĆedevĆĄĂm organicky bohatĂ©, pozdnÄ jurskĂ© bĆidlice na ĂșzemĂ Kolumbie a Venezuely a to ve tĆech hlavnĂch pĂĄnvĂch – Middle Magdalena Valley (Kolumbie), Llanos basin (Kolumbie) a Maracaibo/Catatumbo basins (Venezuela/Kolumbie). JednĂĄ o formace ve velkĂœch hloubkĂĄch (vĂce neĆŸ 5 000 m) a termĂĄlnÄ velmi nezralĂ©. Technicky vytÄĆŸitelnĂ© zĂĄsoby jsou odhadovĂĄny na 1,5 bilionĆŻ m3 bĆidlicovĂ©ho plynu v Kolumbii a 4,7 bilionĆŻ m3 ve Venezuele. V tÄchto oblastech byl jiĆŸ zahĂĄjen geologickĂœ prĆŻzkum a provedeny zkuĆĄebnĂ vrty spoleÄnostmi Ecopetrol, ConocoPhillips, ExxonMobil, Shell a dalĆĄĂmi.

Argentina

Argentina mĂĄ obrovskĂœ potenciĂĄl, pokud jde o nekonvenÄnĂ zdroje plynu z bĆidlic, po USA a ÄĂnÄ mĂĄ pravdÄpodobnÄ nejvÄtĆĄĂ technicky vytÄĆŸitelnĂ© zĂĄsoby na svÄtÄ. NejperspektivnÄjĆĄĂm loĆŸiskem, kterĂ© je v souÄasnĂ© dobÄ ve fĂĄzi prĆŻzkumu a testovacĂch vrtĆŻ je Neuquen Basin devonskĂ©ho stĂĄĆĂ. DĂĄle pak jsou perspektivnĂ kĆĂdovĂ© bĆidlice v pĂĄnvĂch Golfo San Jorge Basin a Austral-Magallanes Basin (na hranicĂch s Chile). Horniny v tÄchto pĂĄnvĂch vĆĄak vykazujĂ ponÄkud vyĆĄĆĄĂ obsah jĂlovĂ© sloĆŸky, coĆŸ mĆŻĆŸe bĂœt jednĂm z rizikovĂœch faktorĆŻ.

CelkovÄ jsou vytÄĆŸitelnĂ© zĂĄsoby v ArgentinÄ odhadovĂĄny na 22,7 bilionĆŻ m3 plynu. JednĂĄ se o oblast, kde je na celĂ©m jihoamerickĂ©m kontinentu prĆŻzkum v nejpokroÄilejĆĄĂ fĂĄzi (prĆŻzkum provĂĄdĂ firmy Apache, EOG, ExxonMobil, TOTAL, YPF a dalĆĄĂ menĆĄĂ spoleÄnosti). Do souÄasnĂ© doby bylo v oblasti odvrtĂĄno pĆes 50 vrtĆŻ, pĆevĂĄĆŸnÄ s dobrĂœmi vĂœsledky.

BrazĂlie

ObrĂĄzek 14 – LoĆŸiska bĆidlicovĂ©ho plynu v BrazĂlii

Seznam zdrojĆŻ (PDF)

First shale gas mining activities started in Appalachian mountains in United States of America in 1821. Since the start of 21st century shale gas has become an increasingly important source of natural gas in the United States. The focus on unconventional gas resources gradually spreads also to other parts of the world. Shale gas reserves worldwide are estimated at 331 trillion cubic meters. The largest producer of shale gas today is USA, but plans to develop shale gas mining are considered also in other parts of the world – from Europe to South Africa, from China to Argentina.