Fatální omyly novely vyhlášky č. 372/2001 Sb.

Dne 31. 7. 2013 schválil ministr MMR návrh novely vyhlášky č. 372/2001 Sb., kterou se stanoví pravidla pro rozúčtování nákladů na tepelnou energii na vytápění a nákladů na poskytování teplé užitkové vody mezi konečné spotřebitele. Podle platných pravidel byl návrh postoupen k projednání pracovním komisím Legislativní rady vlády. Vyhláška i její novela se týká těch ústředně vytápěných domů, které pro účely rozdělování nákladů na vytápění používají poměrové indikátory.

Dne 31. 7. 2013 schválil ministr MMR návrh novely vyhlášky č. 372/2001 Sb. Podle platných pravidel byl návrh postoupen k projednání pracovním komisím Legislativní rady vlády. Vzhledem k tomu, že novela dosud nebyla zveřejněna ve Sbírce zákonů, tento proces nebyl asi ještě ukončen.

Vyhláška i její novela se týká těch ústředně vytápěných domů, které pro účely rozdělování nákladů na vytápění používají poměrové indikátory. V zásadě reflektuje zkušenosti a potřeby domů, které používají indikátory přimontované k prostředním článkům radiátorů.

Hlavní záměry novely lze shrnout do dvou bodů. Za prvé, poskytuje správcům objektu možnost snížit podíl základní složky nákladů, rozdělované podle podlahové plochy, z aktuálních 50 nebo 40 % na 30 % ve prospěch spotřební složky rozdělované pomocí náměrů indikátorů. Za druhé, zvyšuje horní limit přípustné odchylky měrných nákladů od průměru objektu ze současných +40 % až na +100 %. Realizace obou opatření se negativně dotkne věrohodnosti rozúčtování topných nákladů a rozbor těchto otázek je vlastním předmětem předkládané analýzy.

Stěžejní zásada rozúčtování topných nákladů: spotřebitel hradí náklady na vytápění, nikoliv za spotřebované teplo

Podle mého názoru, realizace obou těchto záměrů ještě více obnaží hlavní problém rozúčtování pomocí radiátorových indikátorů, a to nepřiměřenost vypočtených topných nákladů úrovni poskytované služby, dosahovaným tepelným pohodám v jednotlivých bytových jednotkách.

Předchozí vyhláška MPO č. 85/1998 Sb. v této souvislosti uváděla, že se spotřební složka nákladů rozúčtovává s použitím výpočtové metody, která umožní rozdělovat tuto složku podle dosahované průměrné vnitřní teploty jednotlivých místností s otopným tělesem. Důraz na spravedlivost rozdělování nákladů na provoz radiátorů není náhodný; právě zde je ohnisko rozhodujících deformací v rozložení nákladového břemena mezi spotřebitele.

Platná vyhláška, která byla již v režii MMR, tuto dikci sice nepřevzala, nicméně její autoři v metodických informacích prohlašují, že nadále vychází ze zásady, že se rozdělují náklady na tepelnou energii na vytápění, nikoliv množství tepla, které bylo dodáno jako ekvivalent tepelných ztrát bytu a celého objektu, tj. spotřebovalo se, aby byla zajištěna požadovaná tepelná pohoda v jednotlivých bytech. 1 2 V témže znění je recitována v důvodové zprávě k novele, a to dokonce tučným písmem.3

Jeden z našich nejuznávanějších odborníků pak volí tuto výstižnou formulaci: „Vlastník by měl zajištovat to, aby náklady na vytápění stejně velkých místností při stejné úrovni vytápění byly zhruba stejné bez ohledu na polohu místnosti a bez ohledu na skutečnou spotřebu tepla. Příslušný spotřebitel hradí náklady za úroveň služby, kterou představuje vytápění, a nikoliv za množství tepla, které bylo spotřebováno na její zajištění.“ 4

Primární úlohu při realizaci této zásady hraje zvolená proporce mezi základní a spotřební složkou. Při odstraňování zjevných chyb v rozúčtování má pak nezastupitelnou úlohu tzv. přípustná odchylka měrných nákladů bytových jednotek od průměru objektu (= 100); četnost a intenzitu těchto korekcí považuji za kritérium pro posouzení věrohodnosti a tedy i platnosti realizovaného rozúčtování.

Analýza má charakter případové studie

Tyto problémy plasticky vyniknou při aplikaci platné vyhlášky i její novely na výsledky rozúčtování v konkrétním bytovém domě. Ze vzorku, který mám k disposici, jsem zvolil analýzu rozúčtování realizovaného v jednom pražském věžáku (98 bytů). Objekt prošel důkladnou rekonstrukcí a v ničem podstatném se po stránce technické neliší od jiných bytových domů. Výbor SVJ (dále jen správce objektu) svěřil rozúčtování topných nákladů renomované odborné firmě. Až doposud stanovoval správce objektu proporci mezi základní a spotřební složkou poměrem půl na půl.

1. Hlavní poznatky z rozúčtování topných nákladů před jejich korekcí přípustnou odchylkou

Rozbor problematiky je rozdělen do dvou částí. V prvé pozoruji nejdůležitější systémové chyby provázející rozdělování topných nákladů a deformace, které způsobují v rozložení nákladového břemena mezi spotřebitele. Ve druhé ukazuji změny vyvolané aplikací přípustné odchylky a jejich vliv na věrohodnost výsledků rozúčtování.

Rozdělování spotřební složky je zatíženo systémovými chybami

Zvýšení podílu spotřební složky (nákladů na provoz radiátorů) znamená posílení ohniska systémových chyb, provázejících „radiátorovou“ metodu. Úhrn této nákladové složky je mezi spotřebitele rozdělován pomocí součinů náměrů indikátorů a výkonů příslušných otopných těles. Oba uvedené ukazatele trpí závažnými systémovými chybami.

Uznává to i MMR: „Uplatnění indikátorů v praxi je pod vlivem systematických chyb a chyb tohoto tzv. poměrového měření. Způsob jak se s těmito nejistotami vyrovná konkrétní výpočtová metoda je závislý na důmyslnosti zvoleného komplexního řešení problematiky, které je v kompetenci vlastníka ústředně vytápěného objektu. Náměr indikátoru nemůže být použit jako měřítko hospodaření teplem.“ 5 Tento poznatek reflektuje skutečnost, že indikátory zaznamenávají ve vytápěných bytech veškeré teplo odebrané jednotlivými radiátory (a spotřebitel jej musí později uhradit), přestože jeho část je díky prostupům tepla vnitřními stěnami objektu odsávána a zdarma spotřebována v bytech s uzavřenými nebo téměř uzavřenými termostatickými ventily.

Čidla indikátoru dále registrují povrchovou teplotu v místě svého umístění, obvykle tedy dvou prostředních článků, a to přibližně ve dvou třetinách jejich výšky. Náměr je pak považován za střední teplotu celého radiátoru, což ovšem bývá pravda jen při otevření termostatických ventilů na plný výkon apod. 6 Elektronické indikátory jsou navíc nastaveny na startovací teplotu 30 °C (ochrana proti vysokým letním teplotám v místnosti); díky tomu může uživatel vykazovat nulové náměry, přestože teplota těsně nad články jeho radiátorů může dosahovat 40 °C. 7

Důsledek: neuvěřitelně vysoká rozpětí v nákladech na spotřební složku

Popsané systémové chyby vedou k závažným deformacím v rozdělení spotřební složky mezi spotřebitele a zprostředkovaně i celého nákladového břemena. Například v analyzovaném souboru dosahují rozdíly v nákladech na uvedený ukazatel (= na provoz radiátorů) těchto extrémních hodnot:

| Podíl základní složky na celkových nákladech | Náklady na provoz radiátorů Kč/m2 vytápěné plochy | Měrné náklady (průměr objektu = 100 %) | |||

|---|---|---|---|---|---|

| Minimum | Maximum | Minimum | Maximum | Rozpětí | |

| 50 % | 0 | 200 | 50 | 220 | 4,4× |

| 30 % | 0 | 300 | 30 | 270 | 9,0× |

Pod minimem v levém sloupci se skrývá několik bytů s nulovými náměry indikátorů, které díky tomu nehradí náklady na spotřební složku. Mnohem závažnější je ovšem skutečnost, že se k nim druží velmi početná skupina dalších bytů, která májí velmi nízké náměry a přispívají proto na náklady spojené s provozem radiátorů víceméně jen symbolickými částkami:

| Měrné náklady v % průměru objektu | Méně než 80 % | 80 až 140 % | Více než 140 % |

|---|---|---|---|

| Podíl skupiny na podlahové ploše [%] | 35 | 52 | 13 |

| Podíl skupiny na spotřební složce [%] | 12 | 58 | 30 |

| Poměr spotřební složka/plocha [–] | 0,34 | 1,12 | 2,50 |

Při kalkulaci vycházím z aktuálního 50% podílu spotřební složky. V levém sloupci uvádím skupinu bytů s měrnými náklady pod hranicí 80 % průměru objektu (17 °C); tato skupina se zjevně podhodnocenými měrnými náklady se podílí na podlahové ploše objektu 35 %, ale k úhradě nákladů na provoz radiátorů přispívá jen 12 %. Zhruba opačný poměr je charakteristický pro byty s nadhodnoceným ukazatelem. V případě střední skupiny jsou pak obě relace vcelku v rovnováze, což je známka toho, že se na přerozdělení nákladů vně skupiny příliš nepodílí. Případné zvýšení podílu spotřební složky na 70 % tyto relace příliš nezmění.

Po přičtení základní složky nákladů (náklady na provoz stoupaček, na temperování společných částí domů apod.) se sice pozorované disparity dosti zmírní; nicméně i poté aktuální rozpětí v měrných nákladech dosahuje čtyřnásobku; v případě snížení podílu základní složky by se dokonce vyšplhalo na devítinásobek.

Pro srovnání: v „denostupňových“ domech, které rozdělují topné náklady na základě průběžně zjišťovaných teplot vzduchu v jednotlivých bytech (následně je ještě kombinuje s venkovními teplotami do tzv. denostupňů) nepřevyšuje rozpětí v měrných nákladech hranici 50 %. 8

Měrné náklady versus tepelná pohoda

Předchozí srovnání není nepříhodné. Jak jsem již uvedl, platná vyhláška vychází ze zásady, že spotřebitel hradí náklady na úroveň poskytované služby, tedy na dosahovanou tepelnou pohodu. Z tohoto hlediska se tak nabízí možnost konfrontovat výsledky „radiátorové“ metody s poměrně objektivní „denostupňovou“:

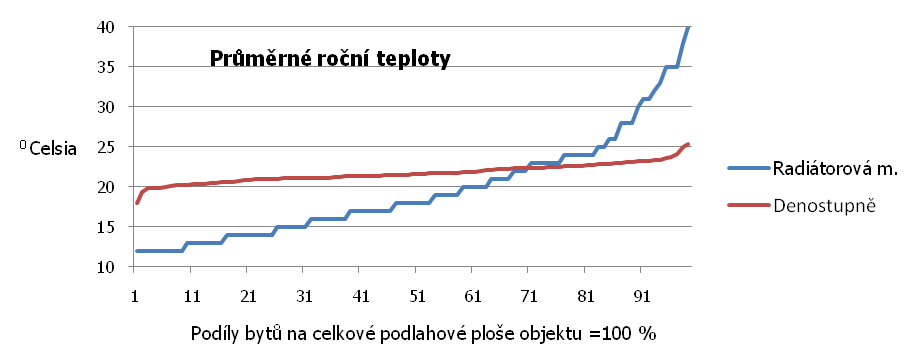

V případě „denostupňového“ rozúčtování vycházím z údajů o průměrných ročních teplotách v reprezentativním vzorku bytových domů (25 objektů s 1 450 jednotkami), které mně poskytla již zmíněná firma SMS. Z vyhodnocení tohoto vzorku vyplynulo, že v 75 % bytových jednotek kolísají průměrné roční teploty okolo průměru (21,5 °C) v intervalu ±1,5 °C; v žádném bytě pak průměrně roční teploty neklesají pod 18,5 °C a nepřevyšují 25,5 °C. 9 Z tohoto vzorku jsem vybral jeden, který má stejný počet bytových jednotek jako analyzovaný věžák.

„Radiátorová“ metoda bohužel neumožňuje sledovat tepelné pohody v jednotlivých bytových jednotkách. Tento základní nedostatek se zpravidla řeší přepočtem měrných nákladů na odpovídající teploty pomocí konvenční poučky, podle které růst (pokles) teploty o 1 °C zvyšuje (snižuje) náklady na teplo asi o 6 %. Jak uvidíme dále, tuto pomůcku používá rovněž MMR pro účely stanovení mezních hodnot tzv. přípustné odchylky. Pro dokreslení, firma SMS udává, že náklady v uvedeném vzorku „denostupňových“ domů stoupají s růstem teplot 5–7% tempem.

Přes tyto dobré reference je však třeba interpretovat údaje o bytových teplotách v analyzovaném domě velmi opatrně, což platí zvláště pro ty hodnoty, které jsou více vzdáleny od středu objektu. A je třeba si stále uvědomovat, že nejde o reálné teploty, ale o hodnoty, které jsou odvozeny z měrných nákladů. Jejich smyslem je identifikovat úlety tohoto ukazatele, přibližně naznačit stupeň jeho podhodnocení či nadhodnocení.

Závěrem ještě perličku. Autorem teplot zobrazených v grafu je sama externí firma. Používá je účelově pro zjednodušení aplikace přípustné odchylky, žádný jiný závěr z nich nevyvozuje. A nevyvodil je ani správce objektu, přestože přesvědčivě ukazují, že ve velkém počtu bytů představují vypočtené měrné náklady hausnumera, které nemají žádný prokazatelný vztah k dosahovaným či dosažitelným tepelným pohodám.

2. Neúspěšný pokus o omezení výskytu příliš podhodnocených nebo nadhodnocených nákladů pomocí přípustné odchylky

V následující tabulce uvádím vybrané měrné náklady, které hrají důležitou roli při korekcích původně vypočtených hodnot, nebo jsou nějakým jiným způsobem zajímavé; k nim pak přiřazuji odpovídající teplotní úrovně:

| Měrné náklady | 30 | 50 | 60 | 75 | 80 | 100 | 140 | 180 | 200 | 270 |

| Teplota v °C | 8 | 12 | 13,5 | 16 | 17 | 20 | 27 | 33 | 37 | 48 |

Platná vyhláška považuje za věrohodná pouze data v namodrale vybarvených sloupcích; ostatní představují odpad, který je po aplikaci přípustné odchylky nahrazen odhady. Načervenalé údaje by se objevily v případě snížení podílu základní složky na 30 % celkových nákladů.

Přípustná odchylka podle platné vyhlášky

Autoři platné vyhlášky si byli dobře vědomi, že „radiátorová“ rozúčtování inklinují, díky různým systémovým chybám, k plození výsledků, které jsou zcela nevěrohodné. Z těchto důvodů autoři vsunuli do platné vyhlášky nouzovou pojistku v podobě tzv. přípustné odchylky měrných nákladů bytových jednotek od průměru objektu.

Přípustný rozptyl ukazatele byl ve vyhlášce vymezen intervalem ±40 % průměru objektu. Spodní limit −40 % (cca 13,5 °C) však neodpovídal požadavku tepelné stability objektu a dostal se proto do rozporu s vyhláškou č. 152/2001 Sb. (nahrazena vyhláškou č. 194/2007 Sb.) a dále s § 689 občanského zákoníku, podle kterého je každý uživatel povinen odebírat službu řádně, tj. daném případě tak, aby nedošlo k porušení tepelné stability objektu.

V metodickém pokynu k vyhlášce, bylo proto uvedeno, že spodní limit −40 % smí být použit pouze ve výjimečných případech (například u dlouhodobě neobsazených bytových jednotek). V normálních případech musí být odchylka stanovena minimálně na úrovni zaručující tepelnou stabilitu domu. Zřejmě z pragmatických důvodů byl tento ukazatel ztotožněn s teplotami, při kterých termostatické ventily automaticky obnovují přívod topné vody do radiátorů (16 případně 18 °C). Horní limit byl ponechán na hodnotě +40 % průměru, která odpovídá bodu, při kterém se přívod topné vody do radiátorů automaticky uzavírá (27 °C). 10

Nepřímo byl revidován také horní limit ustanovením § 4 (7) vyhlášky, podle kterého spotřebiteli, který se z různých důvodů vyhnul odečtu náměrů indikátorů, bude předepsána úhrada ve výši 1,6násobku průměrné měrné hodnoty spotřební složky nákladů. Z toho vyplývá, že v případě, že má bytový dům stanoven podíl spotřební složky ve výši 50 %, měrné náklady zmíněného spotřebitele nemohou překročit měrné náklady objektu o více než +30 %. Mimořádnou pozornost si zaslouží toto zdůvodnění: „Opatření v odstavci 7 je pravidlem pro rozúčtování v popsaném případě a není sankcí. Jeho uplatněním se nezvýší celkové náklady na vytápění ani z něho nemá nějaký prospěch vlastník. Zvýšení spotřební složky u těch spotřebitelů, kteří prokazatelně a vědomě neumožnili odečet, se vždy rozúčtovává ve prospěch ostatních spotřebitelů v zúčtovací jednotce. Ono navýšení představuje totiž přibližně nejvýše možné využití kapacity ústředního vytápění daného bytu, takže ostatní spotřebitelé nejsou nikterak znevýhodňováni“. 11

Přípustná odchylka podle novely

Také autoři novely si jsou vědomi uvedených problémů: „Tepelná setrvačnost budov, jejich tepelně technické vlastnosti a fyzikální zákonitost tepelné energie (šíření tepla sáláním, přestupem, prouděním v rámci vytápěného prostoru) dohromady znamenají, že v celém objektu je udržována určitá průměrná teplota. Tato průměrná teplota se týká i bytových jednotek uživatelů, kteří mají trvale vypnutá otopná tělesa a čerpají teplo ze stoupaček a prostupem vnitřními stěnami ze sousedních bytů. Tím tito koneční spotřebitelé neoprávněně minimalizují své náklady v podstatě pouze na náklady základní složky a profitují tak na úkor ostatních nájemníků v domě, kteří tento teplotní deficit musí vyrovnávat zvýšeným výkonem svých otopných těles včetně jeho úhrady.“ 12

Za průměrnou teplotu objektu autoři novely zjevně považují teplotu ve výši 17 °C; na tomto základě stanoví spodní limit přípustné odchylky měrných nákladů na úrovni 80 % průměru objektu, čili zhruba na nynějších hodnotách. Podle mého názoru je to spíše konzervativní odhad. Pro ilustraci: v analyzovaném objektu dosahují v zimním období na společných nevytápěných chodbách teploty 17 °C; (nejnižší podlaží) až 19 °C; (vyšší podlaží).

Velmi výrazně se však zvyšuje horní limit na hodnotu +100 % průměru objektu. Toto radikální zvýšení autoři novely zdůvodňují tím, že „uplatnění horního limitu +40 % tak jak bylo původně myšleno, se nemělo dotknout rozumně hospodařících bytových jednotek konečných spotřebitelů. Tento předpoklad energeticky vědomého chování spotřebitelů se však ukázal v praxi jako nedostatečný.“ Zvýšení hranice sleduje za cíl „výchovně“ působit na uživatele bytu z hlediska „neplýtvání“ teplem. 13 Dostávají se tak zjevně do rozporu s výše uvedeným poznatkem, podle kterého musí vytápěné byty vyrovnávat nákladový deficit bytů s nulovými náměry „zvýšeným výkonem svých otopných těles včetně jeho úhrady.“

V souvislosti s tím musela novela zásadním způsobem revidovat „únikové“ ustanovení § 4 (7) platné vyhlášky; u spotřebitelů, kteří se vyhnou odečtu indikátorů, bude stanovena spotřební složka nákladů ve výši trojnásobku průměrné hodnoty spotřební složky nákladů přepočtené na 1 m2 podlahové plochy. 14

Aplikace přípustné odchylky obnažuje problém věrohodnosti rozúčtování

Pro navazující rozbor je užitečné si připomenout, že stanovení 50% podílu základní složky předurčuje, že se v bytech s nulovými náměry (nehradí spotřební složku) budou měrné náklady rovnat 50 % průměru objektu (cca 12 °C;). Snížení podílu složky na 30 % pak smete tepelnou pohodu jednotky na pouhých asi 8 °C;.

Tyto hodnoty jsou hluboko pod úrovní spodního limitu přípustné odchylky; zaplnění vzniklé mezery vyžaduje zvýšit (korigovat) původně vypočtené měrné náklady na úroveň 80 % průměru objektu.

| Podíl základní složky nákladů | 50 % | 30 % | 80 % |

|---|---|---|---|

| Měrné náklady v bytech s nulovými náměry | |||

| původně vypočtené hodnoty | 50 % | 30 % | 80 % |

| po korekci přípustnou odchylkou | 80 % | 80 % | 80 % |

| zvýšení měrných nákladů | +60 % | +166 % | 0 % |

Při aplikaci spodního limitu přípustné odchylky ve výši 80 % průměru objektu je zcela lhostejné, zda stanovíme podíl základní složky ve výši 50 nebo 30 %; v obou případech po korekci skončí byty s nulovými náměry na úrovni 80 % průměru objektu. U druhé „podílové“ varianty bude ovšem korekce neskonale razantnější.

Je pravda, že výskyt bytů s nulovými náměry obvykle nepřevyšuje 2–5 % jejich celkové počtu; z tohoto hlediska by podobný zásah nebyl dramatický. Problém je v tom, že se k nim druží další byty s nízkými náměry indikátorů a korekce proto postihnou značný počet spotřebitelů. Až dosud se například v analyzovaném objektu korekce týkaly 40 % bytů, po realizaci novely se tento podíl může zvýšit až na 48 %.

| Podíl základní složky nákladů | 50 % | 30 % | 80 % |

|---|---|---|---|

| Podíl korigovaných bytů s nulovými nebo nízkými náměry | 40 % | 48 % | 0 % |

| Podíl korigovaných bytů s nadprůměrnými náměry | 13 % 1 | 2 % 2 | 0 % |

| 1 podle platné vyhlášky 2 podle novely | |||

Připočteme-li byty, které překračují horní limit přípustné odchylky, pak se podíl korigovaných bytů přehoupne přes 50 %. Jinak řečeno, za nevěrohodné jsou považovány měrné náklady v každém druhém bytě. To je tak velké procento chybovosti, že nelze dané rozúčtování považovat za věrohodné a tedy i platné.

Není to jen můj názor: „Specifickým problémem rozúčtování jsou nejistoty indikace úrovně vytápění (nesprávně ztotožňované s měřením spotřeby tepla v bytě), zejména tzv. nulové nebo velmi nízké náměry. Tento základní nedostatek doprovázející praktické uplatnění tohoto způsobu indikace je také v odborných diskusích kritizován a bývá příčinou i zpochybnění celé metody. V praxi nejde ani o tak zvanou „výrobní“ chybu, ale o nevhodný provoz technických pomůcek, používaných k danému účelu… Vyhláška s pravidly pro rozúčtování nemůže brát zřetel na tyto a jiné možné chyby indikace, uvádí však kritérium, které dovoluje uživateli příslušné metody označit výsledky rozúčtování za korektní nebo zcela nevěrohodné.“ 15 Ať jsem hledal sebevíce, podobné kritérium jsem nikde v dokumentech MMR nenašel. Nicméně co jiného by to mělo být než právě rozsah korekcí provedených v realizovaných rozúčtováních?

To, co uniká pozornosti, je skutečnost, že původně vypočtené měrné náklady jsou při korekci nahrazeny odhady, které vykazují stejnou hodnotu.

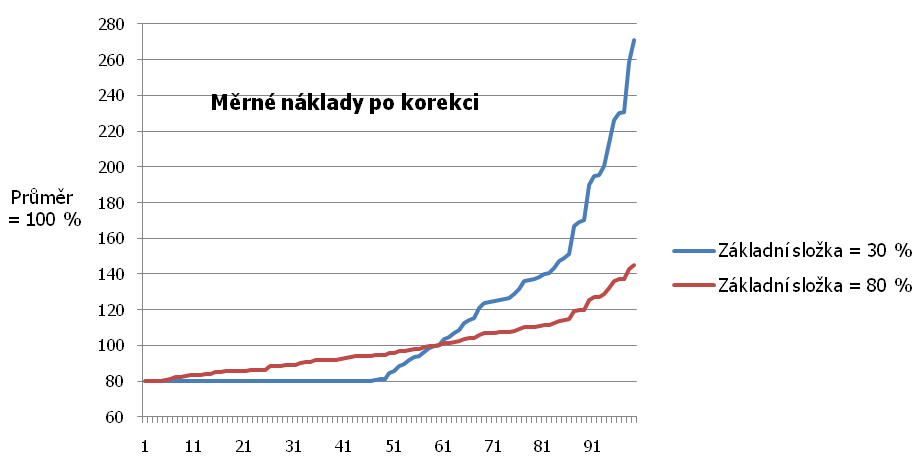

V následujícím grafu demonstruji tuto skutečnost na příkladu, při kterém je podíl základní složky určen ve výši 30 % celkových nákladů. Je z něho patrno, že počátečních 48 % bytových jednotek vykazuje jednotné měrné náklady ve výši 80 % průměru objektu. Po této jasné nivelizaci následuje strmý růst ukazatele, který znovu ustrne poté, co hodnota měrných nákladů narazí na horní strop odchylky.

Korekce tak vede k vzniku dvou shluků bytů, z nichž každý bude vykazovat stejné měrné náklady (a odvozeně i tepelné pohody); tím se zcela vygumují individuální příspěvky spotřebitelů k úsporám nebo plýtvání teplem. Navíc postup, při kterém se upravují pouze všechny vyšší a nižší měrné náklady než odpovídá povolenému intervalu odchylky a ostatní měrné náklady by se ponechaly beze změny, není možnou považovat za objektivní.

Varianta 80% podílu základní složky

Návrh varianty reaguje na již zmíněné konstatování MMR, že „uplatnění indikátorů v praxi je pod vlivem systematických chyb a chyb tohoto tzv. „poměrového měření“… Náměr indikátoru nemůže být použit jako měřítko hospodaření teplem. Vyšší hodnota náměru může být způsobena potřebou dodávat teplo z vytápěné místnosti do okolí. Spotřebitel, který tzv. šetří, nemůže být označen jako spořivý, pokud by např. jeho chování bylo podpořeno kalkulem získat teplo uhrazené sousedem. A naopak, konečný spotřebitel, který tzv. plýtvá teplem, nemůže být takto charakterizován, pokud by „dotápěl“ souseda. S ohledem na skutečnosti, které doprovázejí dodávku tepla do bytu, není přípustné, aby chování konečného spotřebitele bylo posuzováno jen podle náměrů indikátorů.“ 16

Tyto transfery tepla závažným způsobem deformují rozdělení nákladů na provoz radiátorů mezi spotřebitele. Nelze je vyčíslit a poté odstranit, nicméně jejich závažnost lze ovlivnit manipulací s podílem spotřební složky. Autoři novely otevírají prostor pro zvýšení podílu spotřební složky v celkových nákladech na 70 %; hodlají tedy posílit složku, která je ohniskem nákladových deformací a dávají tím vale požadavku na věrohodnost výsledků rozúčtování. Můj návrh míří v opačném směru a doporučuji snížit váhu spotřební složky na 20 %.

Výsledky tohoto návrhu jsou zobrazeny ve třetím sloupci předchozí tabulky i grafu. Navýšení váhy základní složky na 80 % celkových nákladů znamená, že se v bytech s nulovými náměry budou měrné náklady rovnat 80 % průměru objektu; zmizí tak potřeba aplikovat u nich spodní limit přípustné odchylky. To svědčí, že jejich měrné náklady víceméně přestanou být v poměru k dosahované teplotě podhodnocené a přestanou tak negativně ovlivňovat výpočet průměrných měrných nákladů objektu; díky tomu se i byty s nadměrnými náměry vejdou bez použití aplikace přípustné odchylky do současného horního limitu +40 % (27 °C;).

Z grafu je dále patrno, že výsledkem této operace je pozvolný a plynulý růst měrných nákladů a byty přestanou vytvářet zmíněné shluky. Rozpětí v měrných nákladech (a odvozeně v tepelných pohodách) se přiblíží výsledkům poměrně objektivní „denostupňové“ metody.

Jsem si vědom, že návrh na zvýšení váhy základní složky na 80 % topných nákladů bude vnímán jako kacířský. Nejsem však ve svých názorech osamocen. Například vedoucí pracovníci VIPA zastávají názor, že „pro indikátory aplikované ve smyslu normy ČSN EN 834, by základní složka vedoucí k fyzikálně přijatelným výsledkům mohla mít hodnotu 70 až 80 %.“ 17 A ještě další stanovisko: „Normy ČSN 834 a 835 byly převzaty z Evropské unie, kde jsou užity v jiném prostředí než v ČR, např. v zemích se v souladu s těmito normami připouští základní složka nákladů až 70 %.“ 18

A nakonec ještě perlička. Nevědomky relevantnost navrhované varianty připouští i autoři novely: „Obecně platí, že základní složka by měla krýt základní spotřebu tepla pro udržení tepelné stability budovy, zatímco spotřební složka by měla reflektovat individuální rozdíly ve spotřebě, vyvolané chováním spotřebitelů.“ 19 Z již citovaného metodického pokynu přitom vyplývá, že udržení tepelné stability objektu je ztotožňováno s tepelnými pohodami 16 °C; (= 75 % průměrných měrných nákladů objektu) nebo 18 °C; (= 88 % průměru).

Pro navrhované řešení navíc mluví i pádné věcné důvody. Dosavadní kalkulace totiž neberou v úvahu fakt, že se fakturované topné náklady tepláren skládají ze dvou funkčně odlišných složek. K tomu Pražská teplárenská: „Proměnná složka závisí na nákladech s výrobou tepelné energie a reflektuje skutečné množství tepla odebraného zákazníkem. Ve stálé složce zákazník platí za připojení k tepelné soustavě zásobování teplem a za připravenost dodavatele dodat teplo v potřebném množství a kvalitě v souladu s platnou legislativou“. V závěru pak trefně přirovnává stálé náklady k telefonnímu paušálu a proměnné k hovornému. 20

V pražské teplárenské soustavě se aktuálně podílí stálé náklady na topných nákladech 44 %. Tato skutečnost je dobře vidět z fakturace, která uvádí zvlášť náklady za odebrané teplo (proměnné náklady) a sjednané množství (stálé náklady). Ve vyúčtováních s konečnými spotřebiteli jsou tyto funkční rozdíly zcela setřeny a stálé náklady jsou rozpuštěny do obou nákladových složek; byty s nulovými náklady ovšem spotřební složku nehradí. Podle názoru jednoho z našich nejuznávanějších autorů, stálé náklady nemůže spotřebitel ovlivnit a patří proto do rodiny nákladů rozdělovaných podle podlahové plochy. 21 Oporou tohoto řešení je skutečnost, že stejná vyhláška v případě TUV stanoví, aby se 30 % z nákladů na ohřev studené vody rozdělovalo podle podlahové plochy.

3. Závěrečné poznámky

Podle mého soudu MMR zcela opomíjí fakt, že vlivem prostupů tepla vnitřními stěnami a provozu vertikálních rozvodů nejsou radiátorové indikátory schopny zjistit ani reálnou spotřebu tepla v místnosti a tím méně pak přiměřeně reflektovat rozdíly v tepelné pohodě.

Připusťme, že radiátorové indikátory sehrály pozitivní roli svým psychologickým tlakem na úspornější vytápění bytových jednotek a podle jezuitské zásady účel světí prostředky zakažme si jít do extrémních řešení v podobě exkomunikace této technické pomůcky.

Domnívám se, že analýza ukázala, že MMR stojí před dilema buď obětovat sen o samospasitelnosti vysokého podílu spotřební složky ve prospěch spravedlivějšího rozdělení nákladového břemena, nebo dál prosazovat politiku vysokého podílu spotřební složky za cenu obrovských korekcí vypočtených nákladů a dát tak vale požadavku věrohodnosti a tedy i platnosti výsledků rozúčtování. Šizení zákazníků je sice dost rozšířený jev, nicméně být jeho iniciátorem a zavírat oči nad vyvolanými problémy je v případě centrálního orgánu více než na pováženou.

Poznámky

1 MMR: Stručný komentář k vydání vyhlášky č. 372/2001 Sb., in: Věstník 1/2002, str. 1. Zpět

2 MMR: Metodický pokyn k vyhlášce č. 372/2001 Sb., str. 1. Zpět

3 MMR: Odůvodnění (důvodová zpráva k novele vyhlášky č. 372/2001 Sb.). Zpět

4 Bašus K.: Úhrada za dodávku tepla, Praha 2003, str. 193 (autor byl mimo jiné vedoucím odd. teplárenství SEI). Zpět

5 MMR: č. j. 460/09-77, E 28/09-77. Zpět

6 Pohanka J.: Indikátory topných nákladů a rozdělování spotřeby tepla, ARTAV, Praha 2003, str. 10. Zpět

7 SBD Hradec Králové: K nové metodice, 2009. Zpět

8 SMS (systém GRAD 2000): Metodické informace k denostupňové metodě. Zpět

9 Vlastní propočet na základě dat poskytnutých firmou SMS (systém GRAD 2000). Zpět

10 MMR: Metodický pokyn k vyhlášce č. 371/2001 Sb., str. 7. Zpět

11 MMR: op. cit., str. 7. Zpět

12 MMR: Odůvodnění, str. 6. Zpět

13 MMR: Odůvodnění, str. 7. Zpět

14 MMR: Platné znění vyhlášky s vyznačením navrhovaných změn. Zpět

15 MMR: č.j. 5522/04-71, E 369/04-71. Zpět

16 Sdělení MMR: č.j. 460/09-77, E 28/09-77. Zpět

17 VIPA: Vliv prostupů tepla mezi byty na spravedlivost rozúčtování nákladů na vytápění, Liberec 2000. Zpět

18 Bašus K.: op. cit. str. 192. Zpět

19 MMR: Odůvodnění, str. 7. Zpět

20 Pražská teplárenská: Dvousložková cena (metodické vysvětlivky). Zpět

21 Bašus K.: op. cit. str. 185. Zpět

Článek „Fatální omyly novely vyhlášky č. 372/2001 Sb.“ se zabývá klíčovými usneseními normy, doporučeními na snížení podílu základní složky na pouhých 30 % a zvýšením horního limitu přípustné odchylky na +100 %. Realizace obou opatření se negativně dotkne věrohodnosti rozúčtování topných nákladů a rozbor těchto otázek je vlastním předmětem předkládané analýzy.

Autor tyto otázky analyzuje krok za krokem na příkladu věžového domu. Své poznatky opírá o bohatý údajový aparát a grafy. Článek je opatřen hojnými odvolávkami na dokumenty MMR včetně těch, které nejsou veřejně přístupné.

Největší slabinou vyhlášky a o to více pak novely je, že za integrální součást rozúčtování topných nákladů považují korekce původně vypočtených nákladů přípustnou odchylkou měrných nákladů od průměru objektu. Tyto opravy mnohdy postihují více než polovinu bytových jednotek, což je jasný doklad nevěrohodnosti rozúčtování a jeho platnosti.

Podle autora je to důsledek toho, že obě normy kladou příliš velký důraz na spotřební složku nákladů, která je přitom ohniskem nejdůležitějších nákladových deformací.

New rules for cost of heat energy allocation for central heating in houses applying evaluative indicators for these purposes. The Minister for Regional Development approved a draft amendment to Decree No. 372/2001. This amendment allows to increase the share folder of running radiators up to 70 % of total heat energy cost. The distribution of this component to final consumers suffers from a significant systemic problem, and these measures will further worsen the credibility of allocation results.