Pravidla rozĂșÄtovĂĄnĂ tepla v ÄeskĂ© republice

Do konce roku majĂ vlastnĂci bytovĂœch objektĆŻ rozhodnout o zpĆŻsobu rozĂșÄtovĂĄvĂ nĂĄkladĆŻ za sluĆŸby, teplo a vodu v pĆĂĆĄtĂm roce. Autor shrnuje aktuĂĄlnÄ platnou legislativu k problematice.

© Fotolia.com

Ăvod

Pravidla na rozĂșÄtovĂĄnĂ nĂĄkladĆŻ v ÄeskĂ© republice, tedy rozĂșÄtovĂĄnĂ nĂĄkladĆŻ takzvanÄ od paty do domu, je v gesci Ministerstva pro mĂstnĂ rozvoj a bÄhem poslednĂch let se tĂ©to oblasti dostalo nebĂœvalĂ© pozornosti dĂky mnoĆŸstvĂ zmÄn a novinek. Do roku 2013 platila pravidla popsanĂĄ vyhlĂĄĆĄkou Ä. 372/2001 Sb. V tĂ©mĆŸe roce vyĆĄel zcela novĂœ zĂĄkon Ä. 67/2013 Sb. z dĂlny Ministerstva pro mĂstnĂ rozvoj zvanĂœ „ZĂĄkon o sluĆŸbĂĄch“. Tento zĂĄkon, dnes uĆŸ v novelizovanĂ© podobÄ, stanovĂ pravidla pro rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ do dneĆĄnĂho dne. ProvĂĄdÄcĂm pĆedpisem tohoto zĂĄkona byla do roku 2015 vyhlĂĄĆĄka Ä. 372/2001 Sb. Od roku 2015 je provĂĄdÄcĂm pĆedpisem vyhlĂĄĆĄka Ä. 269/2015 Sb. PĆĂspÄvek se vÄnuje nejen aktuĂĄlnĂmu stavu legislativnĂho prostĆedĂ v ÄR, ale takĂ© vĂœznamnĂœm zmÄnĂĄm, kterĂ© aktuĂĄlnĂ prĂĄvnĂ pĆedpisy pĆinesly. V zĂĄvÄru budou zmĂnÄny i nÄkterĂ© vĂĄĆŸnĂ© nedostatky novĂœch pĆedpisĆŻ.

1. RozdÄlenĂ nĂĄkladĆŻ na patÄ objektu

V roce 2015 vyĆĄla vyhlĂĄĆĄka Ä. 405/2015 Sb., kterĂĄ se primĂĄrnÄ netĂœkĂĄ rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ mezi pĆĂjemce sluĆŸeb (uĆŸivatele, koneÄnĂ© spotĆebitele), ale v mnoha pĆĂpadech mĂĄ zĂĄsadnĂ vliv na veliÄinu vstupujĂcĂ do rozĂșÄtovĂĄnĂ = nĂĄklad na vytĂĄpÄnĂ, protoĆŸe se zabĂœvĂĄ rozdÄlenĂm nĂĄkladĆŻ pĆi spoleÄnĂ©m mÄĆenĂ mnoĆŸstvĂ tepelnĂ© energie. NĂĄklady se rozdÄlĂ na sloĆŸku zĂĄkladnĂ (40%) a spotĆebnĂ (60%). SloĆŸka zĂĄkladnĂ se rozdÄlĂ podle zapoÄitatelnĂœch podlahovĂœch ploch jednotlivĂœch objektĆŻ. SpotĆebnĂ sloĆŸka se rozdÄlĂ a) podle spotĆeb ze stanovenĂœch mÄĆidel, b) v pomÄru podle mÄĆenĂœch spotĆeb ze zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ, jsou-li ve vĆĄech jednotlivĂœch objektech nebo ÄĂĄstech objektĆŻ instalovĂĄna zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ stejnĂ©ho typu, kterĂĄ pouĆŸĂvajĂ stejnou metodu registrace, c) podle zapoÄitatelnĂ© podlahovĂ© plochy.

2. ZĂĄkon Ä. 406/2000 Sb. o hospodaĆenĂ energiĂ (novela Ä. 103/2015 Sb.)

Novela Ä. 103/2015 Sb. zĂĄkona o hospodaĆenĂ energiĂ (Ä. 406/2000 Sb.) v §7 odstavci (4) g uklĂĄdĂĄ stavebnĂkovi, vlastnĂkovi budovy nebo spoleÄenstvĂ vlastnĂkĆŻ jednotek vybavit, v pĆĂpadÄ bytovĂœch domĆŻ a vĂceĂșÄelovĂœch staveb s dodĂĄvkou tepla nebo chladu ze soustavy zĂĄsobovĂĄnĂ tepelnou energiĂ nebo s ĂșstĆednĂm vytĂĄpÄnĂm kaĆŸdĂœ byt a nebytovĂœ prostor pĆĂstroji registrujĂcĂmi dodĂĄvku tepelnĂ© energie, kterĂœmi jsou stanovenĂĄ mÄĆidla podle zĂĄkona o metrologii anebo zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ, v rozsahu a zpĆŻsobem podle provĂĄdÄcĂho prĂĄvnĂho pĆedpisu; vlastnĂci a uĆŸivatelĂ© bytĆŻ nebo nebytovĂœch prostor jsou povinni umoĆŸnit instalaci, ĂșdrĆŸbu a kontrolu tÄchto pĆĂstrojĆŻ. JinĂœmi slovy je tĂmto prĂĄvnĂm pĆedpisem pro bytovĂ© domy a vĂceĂșÄelovĂ© stavby stanovena povinnost „registrovat“ teplo v bytech/NP. Tato povinnost mĂĄ pĆĂmou souvislost se zpĆŻsobem rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ. PovolenĂ© metody registrace (a pĆĂstrojovĂ© vybavenĂ) specifikuje provĂĄdÄcĂ pĆedpis k zĂĄkonu, kterĂœm je vyhlĂĄĆĄka Ä. 237/2014 Sb. mÄnĂcĂ vyhlĂĄĆĄku Ä. 194/2007 Sb. (pravidla pro vytĂĄpÄnĂ a dodĂĄvku teplĂ© vody, mÄrnĂ© ukazatele spotĆeby tepelnĂ© energie atd.). VyhlĂĄĆĄka Ä. 237/2014 Sb. uklĂĄdĂĄ instalaci pĆĂstrojĆŻ registrujĂcĂch dodĂĄvku tepelnĂ© energie na zĂĄkladÄ zpĆŻsobu konstrukce rozvodĆŻ tepla v budovÄ. VnitĆnĂ rozvod tepla se vybavĂ v pĆĂpadÄ, ĆŸe teplo:

- vstupuje a vystupuje z bytu nebo nebytovĂ©ho prostoru v jednom mĂstÄ, pracovnĂm mÄĆidlem stanovenĂœm urÄenĂœm k mÄĆenĂ tepla nebo chladu podle zĂĄkona o metrologii v mĂstÄ vstupu vnitĆnĂho rozvodu tepla pro vytĂĄpÄnĂ nebo vnitĆnĂho rozvodu chladu do bytu nebo nebytovĂ©ho prostoru,

- vstupuje a vystupuje z bytu nebo nebytovĂ©ho prostoru v nÄkolika mĂstech,

- zaĆĂzenĂm pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ (ITN na radiĂĄtoru - ÄSN EN 834, ÄSN EN 835, ITN na zpÄtnĂ© trubce, snĂmaÄ teploty vnitĆnĂho a vnÄjĆĄĂho vzduchu) nebo

- pracovnĂm mÄĆidlem stanovenĂœm urÄenĂœm k mÄĆenĂ tepla nebo chladu podle zĂĄkona o metrologii.

3. PrĂĄvnĂ rĂĄmec platnĂœ od roku 2001 do 2013 (2015)

UrÄujĂcĂm pĆedpisem ve vĂœĆĄe uvedenĂ©m obdobĂ byla vyhlĂĄĆĄka Ä. 372/2001 Sb. VyhlĂĄĆĄka stanovovala vĆĄechny principy a parametry rozĂșÄtovĂĄnĂ. NĂĄklady na vytĂĄpÄnĂ se dÄlĂ na sloĆŸku zĂĄkladnĂ a spotĆebnĂ. VĂœĆĄe zĂĄkladnĂ sloĆŸky je volitelnĂĄ v rozmezĂ 40%-50% a rozĂșÄtovĂĄvĂĄ se mezi koneÄnĂ© spotĆebitele ĂșmÄrnÄ zapoÄitatelnĂœm podlahovĂœm plochĂĄm bytĆŻ / nebytovĂœch prostor. SpotĆebnĂ sloĆŸka ve vĂœĆĄi 60%-50% se rozĂșÄtovĂĄvĂĄ ĂșmÄrnÄ nĂĄmÄrĆŻm mÄĆiÄĆŻ tepla, nebo indikĂĄtorĆŻ vytĂĄpÄnĂ s pouĆŸitĂm korekcĂ a vĂœpoÄtovĂœch metod zohledĆujĂcĂ rozdĂlnou nĂĄroÄnost mĂstnostĂ. ZpĆŻsob stanovenĂ zohlednÄnĂ rozdĂlnĂ© nĂĄroÄnost mĂstnostĂ na vytĂĄpÄnĂ nenĂ popsĂĄn. ÄeskĂĄ rozĂșÄtovacĂ legislativa pracovala a stĂĄle pracuje s tzv. korekcĂ nĂĄkladĆŻ.

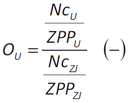

V §4 odst. 4 vyhlĂĄĆĄky jsou definovĂĄny nepĆekroÄitelnĂ© mÄrnĂ© nĂĄklady koneÄnĂ©ho spotĆebitele vztaĆŸenĂ© na 1 m2 zapoÄitatelnĂ© podlahovĂ© plochy. LimitnĂ hodnoty jsou 60%-140% prĆŻmÄrnĂœch nĂĄkladĆŻ zĂșÄtovacĂ jednotky. StanovenĂ odchylky od prĆŻmÄru:

(1)

| Ou | odchylka nĂĄkladĆŻ uĆŸivatele od prĆŻmÄru zĂșÄtovacĂ jednotky (-) |

| Ncu | celkovĂ© nĂĄklady na vytĂĄpÄnĂ uĆŸivatele (KÄ) |

| ZPPu | zapoÄitatelnĂĄ podlahovĂĄ plocha bytu uĆŸivatele (m2) |

| NCZJ | celkovĂ© nĂĄklady na vytĂĄpÄnĂ zĂșÄtovacĂ jednotky (KÄ) |

| ZPPZJ | celkovĂĄ zapoÄitatelnĂĄ podlahovĂĄ plocha zĂșÄtovacĂ jednotky (m2) |

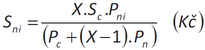

JinĂœmi slovy nenĂ moĆŸnĂ©, aby nÄkterĂœ z pĆĂjemcĆŻ sluĆŸeb (uĆŸivatelĆŻ bytĆŻ) pĆekroÄil pĆĂpustnĂ© limity. Dojde-li k takovĂ© situaci v „prvnĂm kole“ rozĂșÄtovĂĄnĂ, je vlastnĂk povinen provĂ©st Ășpravu vĂœpoÄtovĂ© metody. V pĆĂpadÄ, ĆŸe uĆŸivatel neumoĆŸnĂ instalaci mÄĆiÄĆŻ tepla nebo indikĂĄtorĆŻ vytĂĄpÄnĂ, nebo prokazatelnÄ neumoĆŸnĂ jejich odeÄet, nebo je ovlivnĂ, ÄinĂ spotĆebnĂ sloĆŸka nĂĄkladĆŻ tohoto uĆŸivatele 1,6 nĂĄsobek prĆŻmÄru zĂșÄtovacĂ jednotky podle vzorce:

(2)| Sni | spotĆebnĂ sloĆŸka nĂĄkladĆŻ pĆipadajĂcĂ na konkrĂ©tnĂ byt/NP (KÄ) |

| X | nĂĄsobek navĂœĆĄenĂ (-) |

| Sc | celkovĂĄ spotĆebnĂ sloĆŸka nĂĄkladĆŻ za zĂșÄtovacĂ jednotku (KÄ) |

| Pni | plocha konkrĂ©tnĂho bytu/NP (m2) |

| Pc | souÄet Pni (m2) |

Na byty a nebytovĂ© prostory odpojenĂ© od ĂșstĆednĂho vytĂĄpÄnĂ se rozĂșÄtovĂĄvĂĄ zĂĄkladnĂ sloĆŸka nĂĄkladĆŻ podle jejich zapoÄitatelnĂœch podlahovĂœch ploch.

4. AktuĂĄlnĂ situace – ZĂĄkon Ä. 67/2013 Sb. „o sluĆŸbĂĄch“

Po letech pĆĂprav byl v roce 2013 vydĂĄn zĂĄkon Ä. 67/2013 Sb., celĂœm nĂĄzvem zĂĄkon, kterĂœm se upravujĂ nÄkterĂ© otĂĄzky souvisejĂcĂ s poskytovĂĄnĂm plnÄnĂ spojenĂœch s uĆŸĂvĂĄnĂm bytĆŻ a nebytovĂœch prostorĆŻ v domÄ s byty. LidovÄ nazĂœvanĂœ zĂĄkon o sluĆŸbĂĄch. ZĂĄkon se stal pro zĂșÄtovacĂ obdobĂ poÄĂnaje rokem 2014 urÄujĂcĂm pĆedpisem v oblasti rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ. Zde je nutnĂ© zdĆŻraznit, ĆŸe stanovĂ pravidla nejen pro rozdÄlenĂ nĂĄkladĆŻ na vytĂĄpÄnĂ, ale i pro dalĆĄĂ sluĆŸby spojenĂ© s uĆŸĂvĂĄnĂm bytu jako poskytovĂĄnĂ teplĂ© vody, studenĂ© vody, provoz vĂœtahĆŻ atd., ale tyto sluĆŸby nejsou pĆedmÄtem pĆĂspÄvku. V roce 2015 byl novelizovĂĄn zĂĄkonem Ä. 104/2015 Sb. Novela reaguje pĆedevĆĄĂm na novĂœ provĂĄdÄcĂ pĆedpis k zĂĄkonu – vyhlĂĄĆĄku Ä. 269/2015 Sb. Metodika rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ se ĆĂdi (ne)povinnostĂ instalovat pĆĂstroje registrujĂcĂ dodĂĄvku tepla do bytĆŻ. Zde je patrnĂĄ souvislost s kapitolou 3.

V pĆĂpadÄ, ĆŸe:

- nenĂ stanovena povinnost instalace stanovenĂœch mÄĆidel nebo zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ se pravidla pro rozdÄlenĂ nĂĄkladĆŻ stanovĂ na zĂĄkladÄ ujednĂĄnĂ vlastnĂka se vĆĄemi nĂĄjemci v domÄ, v pĆĂpadÄ druĆŸstva se vĆĄemi Äleny druĆŸstva, u spoleÄenstvĂ ujednĂĄnĂm vĆĄech vlastnĂkĆŻ jednotek.

- Pokud je jinĂœm prĂĄvnĂm pĆedpisem stanovena povinnost instalace:

- nĂĄklady se rozdÄlĂ na sloĆŸku zĂĄkladnĂ a spotĆebnĂ,

- rozdĂly v nĂĄkladech na vytĂĄpÄnĂ pĆipadajĂcĂ na 1 m2 zapoÄitatelnĂ© podlahovĂ© plochy nesmĂ pĆekroÄit … hodnoty urÄenĂ© jako spodnĂ a hornĂ hranici oproti prĆŻmÄru zĂșÄtovacĂ jednotky,

- je tĆeba zohlednit rozdĂlnou tepelnou nĂĄroÄnost mĂstnostĂ,

- neumoĆŸnĂ-li pĆĂjemce sluĆŸeb instalaci stanovenĂœch mÄĆidel podle zĂĄkona o metrologii nebo zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ, nebo pĆes opakovanĂ© prokazatelnĂ© upozornÄnĂ neumoĆŸnĂ jejich odeÄet, nebo je neoprĂĄvnÄnÄ ovlivnĂ, ÄinĂ v danĂ©m zĂșÄtovacĂm obdobĂ u tohoto pĆĂjemce sluĆŸeb spotĆebnĂ sloĆŸka nĂĄkladĆŻ trojnĂĄsobek prĆŻmÄrnĂ© hodnoty spotĆebnĂ sloĆŸky nĂĄkladĆŻ pĆipadajĂcĂch na 1 m2 zapoÄitatelnĂ© podlahovĂ© plochy zĂșÄtovacĂ jednotky,

- dalĆĄĂ pravidla jsou stanovena v provĂĄdÄcĂm pĆedpise – vyhlĂĄĆĄce (kapitola 6.).

KromÄ metodiky rozĂșÄtovĂĄnĂ zĂĄkon pĆinĂĄĆĄĂ novinky v oblasti terminologie. Definuje poskytovatele a pĆĂjemce (dĆĂve „koneÄnĂ©ho spotĆebitele“) sluĆŸeb, v oblasti teplĂ© vody ruĆĄĂ termĂn „teplĂĄ uĆŸitkovĂĄ voda“ a zavĂĄdĂ „teplou vodu“. ZĂĄkon kromÄ jinĂ©ho definuje termĂny finanÄnĂho i nefinanÄnĂho vyrovnĂĄnĂ. VyĂșÄtovĂĄnĂ nĂĄkladĆŻ je poskytovatel sluĆŸeb povinen pĆedat pĆĂjemci nejpozdÄji do 4 mÄsĂcĆŻ od konce zĂșÄtovacĂho obdobĂ. Za kaĆŸdĂœ den prodlenĂ je stanovena pokuta ve vĂœĆĄi, o kterĂ© rozhodnou 2/3 nĂĄjemnĂkĆŻ, pĆĂpadnÄ druĆŸstvo nebo SVJ. MaximĂĄlnĂ ÄĂĄstka je 50 KÄ / den prodlenĂ. ZĂĄkon zcela novÄ zavĂĄdĂ institut pauĆĄĂĄlnĂ platby.

SluĆŸby lze na zĂĄkladÄ ujednĂĄnĂ stran zahrnout do pauĆĄĂĄlnĂ platby. U nĂĄkladĆŻ na vytĂĄpÄnĂ lze pauĆĄĂĄlnĂ platbu sjednat pouze pro nĂĄjmy s dĂ©lkou smlouvy do 24 mÄsĂcĆŻ. PauĆĄĂĄlnĂ platby se z principu nevyĂșÄtovĂĄvajĂ. ProtoĆŸe vĆĄak chybĂ detailnĂ metodika zpĆŻsobu naklĂĄdĂĄnĂ s pauĆĄĂĄlnĂ platbou, nenĂ zĆejmĂ© jak v nÄkterĂœch pĆĂpadech postupovat. NapĆĂklad kdyĆŸ je sjednĂĄn pauĆĄĂĄl na nÄkolik sluĆŸeb dohromady. MajĂ se nĂĄklady na vytĂĄpÄnĂ vlastnĂkovi bytu rozĂșÄtovat standardnĂ cestou popsanou v zĂĄkonÄ bez ohledu na pĆĂtomnost pauĆĄĂĄlnĂ platby, kterou vlastnĂk nĂĄslednÄ ĆeĆĄĂ s nĂĄjemcem? Nebo je danĂ©mu bytu v rozĂșÄtovĂĄnĂ ĂșÄtovĂĄn pauĆĄĂĄl, kterĂœ ve vĂœsledku zvĂœhodnĂ (pĆĂpadnÄ znevĂœhodnĂ) ostatnĂ pĆĂjemce sluĆŸeb v zĂșÄtovacĂ jednotce? Na tyto otĂĄzky odpovĂ budoucĂ praxe, pĆĂpadnÄ vĂœklad.

5. AktuĂĄlnĂ situace – VyhlĂĄĆĄka Ä. 269/2015 Sb.

VyhlĂĄĆĄka je provĂĄdÄcĂm pĆedpisem zĂĄkona o sluĆŸbĂĄch, kterĂĄ vyĆĄla dva roky po vydĂĄnĂ zĂĄkona ve stejnĂ©m roce jako jeho novelizovanĂ© znÄnĂ. Reaguje tak na aktuĂĄlnĂ obsah pĆedpisu. VyhlĂĄĆĄka stanovĂ podĂl zĂĄkladnĂ a spotĆebnĂ sloĆŸky nĂĄkladĆŻ na vytĂĄpÄnĂ. ZĂĄkladnĂ sloĆŸka ve vĂœĆĄi 30%-50%, spotĆebnĂ pak 70%-50%. V §2 odstavci (2) definuje maximĂĄlnĂ pĆĂpustnĂ© rozdĂly v nĂĄkladech na vytĂĄpÄnĂ – parametr znĂĄmĂœ z pĆŻvodnĂ rozĂșÄtovacĂ vyhlĂĄĆĄky. Zde vĆĄak doĆĄlo k vĂœznamnĂ©mu posunu na dolnĂm i hornĂm limitu. ZnÄnĂ odstavce je nĂĄsledujĂcĂ: „RozdĂly v nĂĄkladech na vytĂĄpÄnĂ pĆipadajĂcĂ na 1 m2 zapoÄitatelnĂ© podlahovĂ© plochy nesmĂ pĆekroÄit u pĆĂjemcĆŻ sluĆŸeb, kde jsou instalovĂĄna mÄĆidla podle zĂĄkona o metrologii nebo zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ, v zĂșÄtovacĂ jednotce hodnotu o 20% niĆŸĆĄĂ a hodnotu o 100% vyĆĄĆĄĂ oproti prĆŻmÄru zĂșÄtovacĂ jednotky v danĂ©m zĂșÄtovacĂm obdobĂ...“. Rozptyl nĂĄkladĆŻ tedy musĂ bĂœt v rozmezĂ 80%-200% prĆŻmÄru zĂșÄtovacĂ jednotky. Hodnota nĂĄkladu pĆĂjemce sluĆŸeb, kterĂœ pĆekroÄil stanovenou limitnĂ hodnotu, se upravĂ na limitnĂ hodnotu. PĆĂjemce sluĆŸeb, kterĂœ nedosĂĄhl na 80% prĆŻmÄru tedy zaplatĂ pĆesnÄ 80% prĆŻmÄru. PĆĂjemce sluĆŸeb, kterĂœ pĆekroÄil 200% prĆŻmÄru pak zaplatĂ pĆesnÄ 200% prĆŻmÄru. VĆŸdy vztaĆŸeno na 1 m2 zapoÄitatelnĂ© podlahovĂ© plochy. Takto upravenĂ© nĂĄklady se podle vyhlĂĄĆĄky nĂĄslednÄ odeÄtou od celkovĂœch nĂĄkladĆŻ na vytĂĄpÄnĂ a zĆŻstatek se rozdÄlĂ mezi ostatnĂ pĆĂjemce sluĆŸeb (mezi ty, kteĆĂ v „prvnĂm kole“ rozĂșÄtovĂĄnĂ splnili vyhlĂĄĆĄkou stanovenĂ© limitnĂ hodnoty) podle zĂĄkona (zĂĄkladnĂ sloĆŸka, spotĆebnĂ sloĆŸka, limitnĂ hodnoty atd. – viz vĂœĆĄe). Takto se postup opakuje, dokud vĆĄichni pĆĂjemci nevyhovĂ stanovenĂ© pĆĂpustnĂ© odchylce. Vhledem k nĂĄsledkĆŻm, kterĂ© dodrĆŸenĂ postupu stanovenĂ© vyhlĂĄĆĄkou mohou nastat, metodickĂœ pokyn k zĂĄkonu a vyhlĂĄĆĄce ĆĂkĂĄ, ĆŸe:

- rozdÄlenĂ nĂĄkladĆŻ na sloĆŸku zĂĄkladnĂ a spotĆebnĂ probĂhĂĄ prĂĄvÄ jednou,

- „korekce“ nĂĄkladĆŻ probĂhĂĄ pouze ve spotĆebnĂ sloĆŸce.

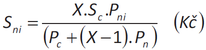

V §3 odstavci (5) definuje vyhlĂĄĆĄka postup stanovenĂ nĂĄkladĆŻ pĆĂjemci sluĆŸeb, kterĂœ neumoĆŸnil instalaci mÄĆidla podle zĂĄkona o metrologii nebo zaĆĂzenĂ pro rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ. SpotĆebnĂ sloĆŸka nĂĄkladĆŻ se takovĂœm uĆŸivatelĆŻm stanovĂ podle pĆĂlohy Ä. 2 vyhlĂĄĆĄky:

(3)

| Sni | spotĆebnĂ sloĆŸka nĂĄkladĆŻ pĆipadajĂcĂ na konkrĂ©tnĂ byt/NP (KÄ)] |

| X | nĂĄsobek navĂœĆĄenĂ [-] |

| Sc | celkovĂĄ spotĆebnĂ sloĆŸka nĂĄkladĆŻ za zĂșÄtovacĂ jednotku (KÄ) |

| Pni | plocha konkrĂ©tnĂho bytu/NP (m2) |

| Pc | celkovĂĄ plocha v zĂșÄtovacĂ jednotce (m2) |

| Pn | souÄet Pni (m2) |

§5 odstavec (2) ĆĂkĂĄ, ĆŸe na byty a nebytovĂ© prostory odpojenĂ© od vnitĆnĂho rozvodu vytĂĄpÄnĂ rozĂșÄtovĂĄvĂĄ poskytovatel sluĆŸeb pouze sloĆŸku zĂĄkladnĂ podle pomÄru zapoÄitatelnĂ© podlahovĂ© plochy bytu / NP k celkovĂ© zapoÄitatelnĂ© ploĆĄe zĂșÄtovacĂ jednotky. ZapoÄitatelnĂĄ podlahovĂĄ plocha takovĂœch prostorĆŻ se pĆepoÄĂtĂĄvĂĄ na nepĆĂmo vytĂĄpÄnou zapoÄitatelnou podlahovou plochu podle pĆĂlohy Ä. 1 ÄĂĄsti A vyhlĂĄĆĄky. V §5 odstavci (6) po mnoha letech dochĂĄzĂ k „legalizaci“ meziodeÄtĆŻ v pĆĂpadÄ zmÄny pĆĂjemce sluĆŸeb. Jsou-li meziodeÄty k datu zmÄny uĆŸivatele bytu k dispozici, rozdÄlĂ se spotĆebnĂ sloĆŸka nĂĄkladĆŻ podle tÄchto stavĆŻ. Tato praxe byla v minulosti samozĆejmĂĄ i bez patĆiÄnĂ©ho paragrafu.

6. NejvĂœznamnÄjĆĄĂ zmÄny v legislativÄ

Tab. 1 PorovnĂĄnĂ nÄkterĂœch parametrĆŻ minulĂ© a stĂĄvajĂcĂ vyhlĂĄĆĄky

| DĆĂve | NynĂ |

|---|---|

|

|

SankÄnĂ ujednĂĄnĂ podle starĂ© vyhlĂĄĆĄky (a) a novĂ©ho zĂĄkona (a) vs. podle novĂ© vyhlĂĄĆĄky (b):

| (a) | (b) |

|

7. Nedostatky platné legislativy

Vzhledem ke zkuĆĄenostem z minulosti, doporuÄenĂ odbornĂ© veĆejnosti (ARTAV), ale napĆĂklad i znÄnĂ metodickĂ©ho pokynu k pĆŻvodnĂ vyhlĂĄĆĄce je pĆekvapujĂcĂ moĆŸnost stanovit si spotĆebnĂ sloĆŸku nĂĄkladĆŻ ve vĂœĆĄi aĆŸ 70%. NovĂĄ legislativa bohuĆŸel stĂĄle nezohledĆuje problematiku bytovĂœch pĆedĂĄvacĂch stanic (BPS) pouĆŸĂvanĂœch zejmĂ©na u novostaveb, kdy teplo do kaĆŸdĂ©ho bytu vstupuje jednĂm mĂstem a je zdrojem jak pro vytĂĄpÄnĂ, tak pro ohĆev teplĂ© vody, ke kterĂ©mu dochĂĄzĂ prĂĄvÄ v bytovĂ© pĆedĂĄvacĂ stanici. DruhĂœm mĂ©diem vstupujĂcĂm do BPS je studenĂĄ voda. PĆĂliĆĄnĂĄ snaha autora vyhlĂĄĆĄky stanovit preciznĂ postup rozĂșÄtovĂĄnĂ v pĆĂpadÄ nedodrĆŸenĂ pĆĂpustnĂœch odchylek vede pĆi detailnĂm dodrĆŸenĂ postupu danĂ©ho vyhlĂĄĆĄkou a zĂĄkonem k ÄastokrĂĄt neĆeĆĄitelnĂœm situacĂm. ZĂĄvaĆŸnĂ© je, pokud se v rĂĄmci jednĂ© zĂșÄtovacĂ jednotky setkĂĄme s nÄkolika zĂĄkladnĂmi a spotĆebnĂmi sloĆŸkami, kdy jeden pĆĂjemce sluĆŸeb platĂ zĂĄkladnĂ sloĆŸku v jinĂ© jednotkovĂ© vĂœĆĄi neĆŸ jinĂœ obyvatel domu. Vzhledem k matematickĂ© konstrukci postupu jsou nÄkterĂĄ rozĂșÄtovĂĄnĂ neĆeĆĄitelnĂĄ. V takovĂœch pĆĂpadech ve vĂœsledku buÄ nĂĄklady chybĂ, nebo naopak pĆebĂœvajĂ. NejednĂĄ se o situaci nijak vĂœjimeÄnou a proto je dobĆe, ĆŸe se ministerstvo snaĆŸilo reagovat zmÄnou metodickĂ©ho pokynu. NÄkolikrĂĄt. DalĆĄĂm nedostatkem je nesourodost sankÄnĂho ujednĂĄnĂ v zĂĄkonÄ / vyhlĂĄĆĄce. V bodÄ 7 pĆĂspÄvku je ilustrovĂĄn rozdĂl v pouĆŸitĂ©m vzorci. VyhlĂĄĆĄka pro sankÄnĂ ujednĂĄnĂ vidĂ jedinĂœ dĆŻvod = neumoĆŸnÄnĂ instalace pĆĂstrojĆŻ podle zĂĄkona o metrologii nebo zaĆĂzenĂ k rozdÄlovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ. ZĂĄkon ĆĂkĂĄ, ĆŸe dĆŻvodem je takĂ© ovlivnÄnĂ nebo neumoĆŸnÄnĂ odeÄtu pĆĂstrojĆŻ. PĆes zĆejmou nesourodost vyĆeĆĄenĂ situace nahrĂĄvajĂ dvÄ skuteÄnosti. VyĆĄĆĄĂ prĂĄvnĂ sĂla zĂĄkona a objasnÄnĂ problematiky metodickĂœm pokynem.

8. ZĂĄvÄr

Legislativa v oblasti rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ v ÄR zaĆŸila v poslednĂch letech turbulentnĂ obdobĂ. ZmÄna prĂĄvnĂch pĆedpisĆŻ byla nutnĂĄ hned z nÄkolika dĆŻvodĆŻ. NedostateÄnĂ© zĂĄkonnĂ© zmocnÄnĂ k rozĂșÄtovacĂ vyhlĂĄĆĄce, chybÄjĂcĂ popis nÄkterĂœch oblastĂ rozĂșÄtovĂĄnĂ v pĆŻvodnĂ vyhlĂĄĆĄce nebo tlak na zmÄnu povolenĂœch maximĂĄlnĂch odchylek od prĆŻmÄru zĂșÄtovacĂ jednotky, kterĂ© by lĂ©pe reflektovaly moĆŸnosti hospodaĆenĂ s teplem. VĂœsledkem je „zĂĄkon o sluĆŸbĂĄch“ v dnes jiĆŸ novelizovanĂ©m znÄnĂ a jeho provĂĄdÄcĂ vyhlĂĄĆĄka Ä. 269/2015 Sb., kterĂ© spoleÄnÄ pĆinesly zĂĄsadnĂ zmÄny. NapĆĂklad podĂl zĂĄkladnĂ a spotĆebnĂ sloĆŸky, pevnĂœ algoritmus rozĂșÄtovĂĄnĂ v pĆĂpadÄ, ĆŸe nÄkterĂœ z pĆĂjemcĆŻ sluĆŸeb nevyhovà §2 odst. (2) vyhlĂĄĆĄky, zmÄny limitnĂch povolenĂœch odchylek na spodnĂ i hornĂ hranici ze 60% na 80% prĆŻmÄru majĂcĂ za snahu reflektovat minimĂĄlnĂ vytĂĄpÄnou teplotu alespoĆ na cca. 17°C. Naopak hornĂ hranice se posunula ze 140% na 200% prĆŻmÄru. Snahou Ășpravy hornĂ hranice je pĆedevĆĄĂm omezenĂ plĂœtvĂĄnĂ teplem. NovĂ© prĂĄvnĂ pĆedpisy vĆĄak pĆinesly i nezanedbatelnĂ© mnoĆŸstvĂ nedostatkĆŻ.

U nÄkterĂœch je patrnĂĄ snaha ministerstva o urychlenou byĆ„, bohuĆŸel, jen ÄĂĄsteÄnou nĂĄpravu formou aktualizace metodickĂ©ho pokynu k zĂĄkonu a vyhlĂĄĆĄce. Proto je v budoucnu nevyhnutelnĂĄ novelizace, ba i zcela novĂœ pĆedpis. OdbornĂĄ diskuze jiĆŸ zaÄala.

Literatura

| [1] | ZĂĄkon Ä. 406/2000 Sb. o hospodaĆenĂ energiĂ (novela: ZĂĄkon Ä. 103/2015 Sb.) |

| [2] | ZĂĄkon Ä. 67/2013 Sb. kterĂœm se upravujĂ nÄkterĂ© otĂĄzky souvisejĂcĂ s poskytovĂĄnĂm plnÄnĂ spojenĂœch s uĆŸĂvĂĄnĂm bytĆŻ a nebytovĂœch prostorĆŻ v domÄ s byty (novela: ZĂĄkon Ä. 104/2015 Sb.) |

| [3] | VyhlĂĄĆĄka Ä. 194/2007 Sb., kterou se stanovĂ pravidla pro vytĂĄpÄnĂ a dodĂĄvku teplĂ© vody, mÄrnĂ© ukazatele spotĆeby tepelnĂ© energie pro vytĂĄpÄnĂ a pro pĆĂpravu teplĂ© vody a poĆŸadavky na vybavenĂ vnitĆnĂch tepelnĂœch zaĆĂzenĂ budov pĆĂstroji regulujĂcĂmi a registrujĂcĂmi dodĂĄvku tepelnĂ© energie (novela: VyhlĂĄĆĄka Ä. 237/2014 Sb.) |

| [4] | VyhlĂĄĆĄka Ä. 372/2001 Sb., kterou se stanovĂ pravidla pro rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na tepelnou energii na vytĂĄpÄnĂ a nĂĄkladĆŻ na poskytovĂĄnĂ teplĂ© uĆŸitkovĂ© vody mezi koneÄnĂ© spotĆebitele |

| [5] | VyhlĂĄĆĄka Ä. 269/2015 Sb. o rozĂșÄtovĂĄnĂ nĂĄkladĆŻ na vytĂĄpÄnĂ a spoleÄnou pĆĂpravu teplĂ© vody pro dĆŻm |

| [6] | VyhlĂĄĆĄka Ä. 405/2015 Sb. o zpĆŻsobu dÄlenĂ nĂĄkladĆŻ za dodĂĄvku tepelnĂ© energie pĆi spoleÄnĂ©m mÄĆenĂ odebranĂ©ho mnoĆŸstvĂ tepelnĂ© energie |