Prodeje kotlé₤ v roce 2011

Podobná jako v letech péedchozûÙch i letos péinûÀéÀûÙme vû§sledky roánûÙch prodejé₤ zdrojé₤ tepla zpracovanû§ch na zûÀkladá podkladé₤ Asociace podniké₤ topenûÀéskûˋ techniky (APTT).

Ze souhrnnû§ch dat kaéƒdoroáná shromaéƒáovanû§ch na APTT jsem opát zpracoval jednak podrobnû§ péehled o roánûÙm prodeji zdrojé₤ o vû§konu do 50 kW na û¤zemûÙ áR a dûÀle meziroánûÙ srovnûÀnûÙ vû§voje prodejé₤ za poslednûÙch sedm let. VyhodnocenûÙ je álenáno podle druhu paliva a druhu kotle. Do péehledu jsou zahrnuty realizovanûˋ prodeje 21 vû§robcé₤ pé₤sobûÙcûÙch na mûÙstnûÙm trhu. Data poskytly firmy: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – BálûÀ pod Bezdázem, ATOMA – Brno, BENEKOVterm – HornûÙ BeneéÀov, BOSCH TERMOTECHNIKA – Krnov, DESTILA – Brno, EKOEFEKT – LitvûÙnov, G-TEAM – Dobéany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KOMEXTHERM – Praha 6, KVART-CZ – é ternberk, OBCHODNû SPOLEáNOST SLOKOV – Moravskû§ PûÙsek, OPOP – ValaéÀskûˋ MeziéûÙáûÙ, PONAST – ValaéÀskûˋ MeziéûÙáûÙ, ROJEK – áastolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – ZastûÀvka u Brna, VAILLANT GROUP CZECH – Praha-ZûÀpad, VERNER – áervenû§ Kostelec a é§DB GROUP – BohumûÙn.

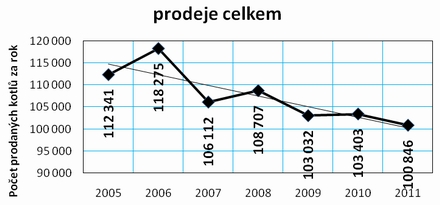

Graf á. 1: Vû§voj celkovûˋho prodeje kotlé₤ v áR v letech 2005 aéƒ 2011

1. Prodeje zdrojé₤ do 50 kW v áR v roce 2010 podle druhu kotle

| Druhy kotlé₤ | Prodej [ks] |

|---|---|

| ocelovûˋ na tuhûÀ paliva | 14 542 |

| litinovûˋ na tuhûÀ paliva | 11 874 |

| automatickûˋ na pevnûÀ paliva | 1 667 |

| speciûÀlnûÙ na déevo | 3 710 |

| automatickûˋ na biomasu | 1 986 |

| krby na déevo | 19 158 |

| ocelovûˋ stacionûÀrnûÙ na plyn | 1 470 |

| litinovûˋ stacionûÀrnûÙ na plyn | 3 861 |

| plynovûˋ zûÀvásnûˋ | 31 785 |

| ocelovûˋ a litinovûˋ na olej a plyn s tlakovû§mi hoéûÀky | 31 |

| lokûÀlnûÙ topidla na plyn | 0 |

| elektrokotle | 10 762 |

| Celkem | 100 846 |

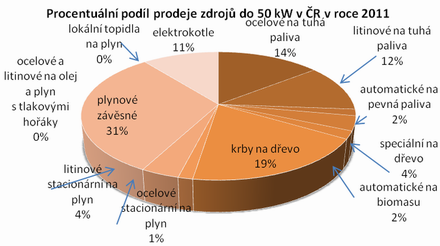

Graf á. 2: ProcentuûÀlnûÙ podûÙl prodeje zdrojé₤ do 50 kW v áR v roce 2011 podle druhu kotle

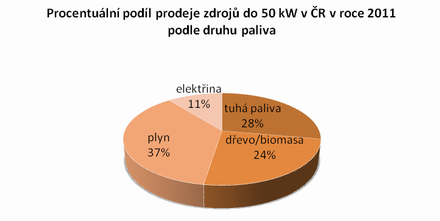

2. Prodeje zdrojé₤ do 50 kW v áR v roce 2011 podle druhu paliva

| Druh paliva | Prodej [ks] |

|---|---|

| tuhûÀ paliva | 28 083 |

| déevo/biomasa | 24 854 |

| zemnûÙ plyn | 37 147 |

| elektéina | 10 762 |

| Celkem | 100 846 |

Graf á. 3: ProcentuûÀlnûÙ podûÙl prodeje zdrojé₤ do 50 kW v áR v roce 2011 podle druhu paliva

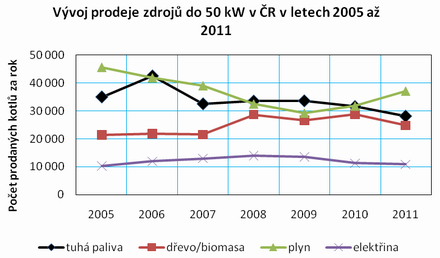

Graf á. 4: Vû§voj prodeje zdrojé₤ do 50 kW v áR v letech 2005 aéƒ 2011 podle druhu paliva

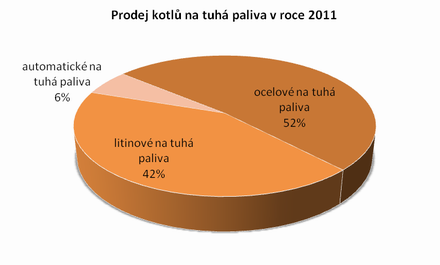

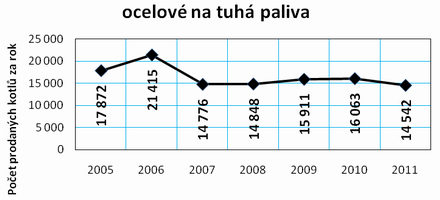

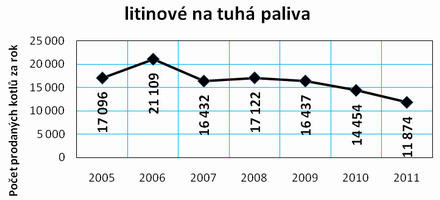

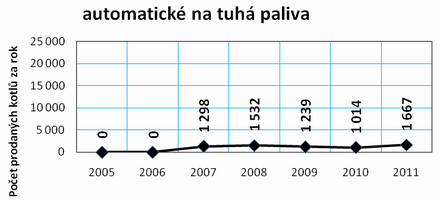

3. Kotle na tuhûÀ paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| ocelovûˋ na tuhûÀ paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 |

| litinovûˋ na tuhûÀ paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 |

| automatickûˋ na pevnûÀ paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 |

Graf á. 5: ProcentuûÀlnûÙ podûÙl prodeje jednotlivû§ch druhé₤ kotlé₤ na tuhûÀ paliva v áR v roce 2011

Graf á. 6: Vû§voj prodeje kotlé₤ na tuhûÀ paliva v áR v letech 2005 aéƒ 2011

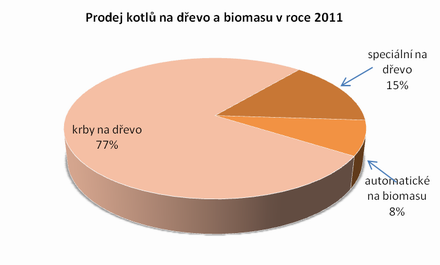

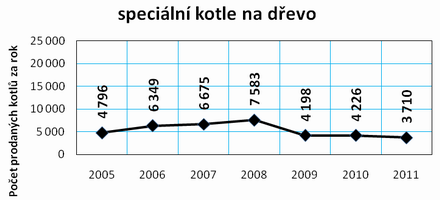

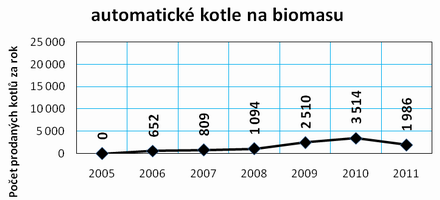

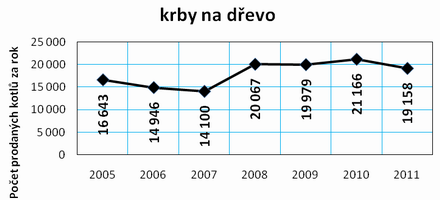

4. Kotle na déevo a biomasu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| speciûÀlnûÙ na déevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 |

| automatickûˋ na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | |

| krby na déevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 |

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 |

Graf á. 7: ProcentuûÀlnûÙ podûÙl prodeje jednotlivû§ch druhé₤ kotlé₤ na déevo a biomasu v áR v roce 2011

Graf á. 8: Vû§voj prodeje kotlé₤ na déevo a biomasu v áR v letech 2005 aéƒ 2011

5. Kotle na zemnûÙ plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

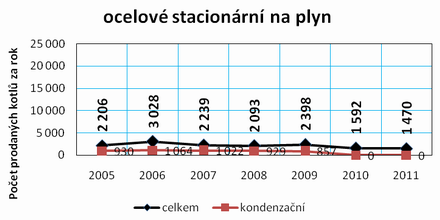

| ocelovûˋ stacionûÀrnûÙ na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 |

| z toho kondenzaánûÙ | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 |

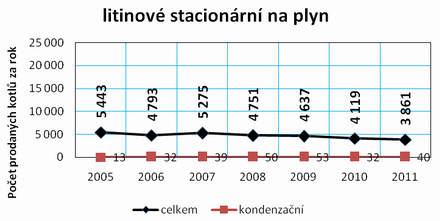

| litinovûˋ stacionûÀrnûÙ na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 |

| z toho kondenzaánûÙ | 13 | 32 | 39 | 50 | 53 | 32 | 40 |

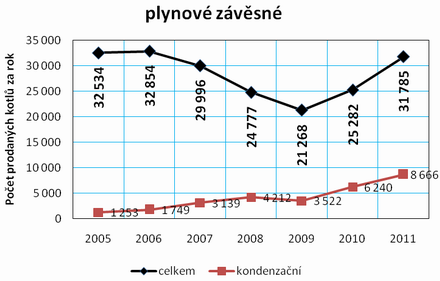

| plynovûˋ zûÀvásnûˋ | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 |

| z toho kondenzaánûÙ | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 |

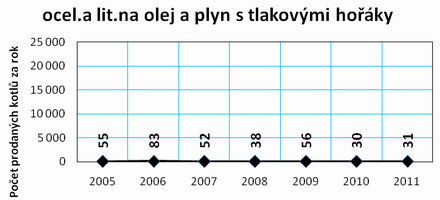

| ocel.a lit.na olej a plyn s tlak.hoéûÀky | 55 | 83 | 52 | 38 | 56 | 30 | 31 |

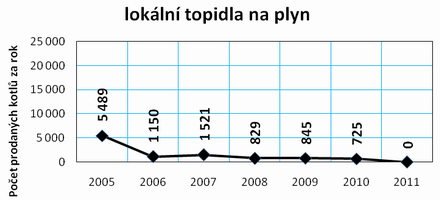

| lokûÀlnûÙ topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 |

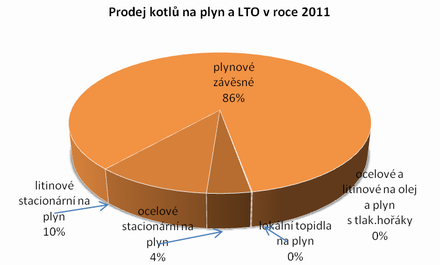

Graf á. 9: ProcentuûÀlnûÙ podûÙl prodeje jednotlivû§ch druhé₤ kotlé₤ na plyn a LTO v áR v roce 2011

Graf á. 10: Vû§voj prodeje kotlé₤ na zemnûÙ plyn a LTO v áR v letech 2005 aéƒ 2011

6. Kotle na elektéinu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

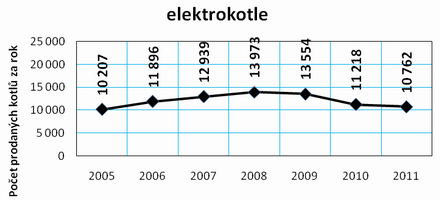

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 |

| Celkem | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 |

Graf á. 11: Vû§voj prodeje elektrokotlé₤ v áR v letech 2005 aéƒ 2011

7. ZûÀvár

Pokud se podûÙvûÀme na vû§sledky sbáru dat pozornáji, nelze si nevéÀimnout nákterû§ch vû§vojovû§ch trendé₤, kterûˋ lze vzhledem k dobá, po kterou jsou data shromaéƒáovûÀna, brûÀt jako objektivnûÙ.

Rok 2011 potvrdil pokles celkovû§ch prodejé₤, coéƒ dokumentuje zejmûˋna lineûÀrnûÙ spojnice trendu zobrazenûÀ v grafu á. 1. Podle tûˋ se prodeje od roku 2005 snûÙéƒily o 15 %. Pokud vû§sledky roku 2010 dûÀvaly nadáji, éƒe se trend zaáûÙnûÀ obracet, letoéÀnûÙ rok ukûÀzal, éƒe k pomyslnûˋmu odraéƒenûÙ ode dna jeéÀtá nedoéÀlo. MyslûÙm, éƒe péûÙáiny poklesu se za poslednûÙ rok nezmánily. StavebnictvûÙ je nadûÀle v û¤tlumu a ekonomickûÀ situace obyvatelstva takûˋ nenahrûÀvûÀ investicûÙm do novû§ch technologiûÙ v okaméƒiku, kdy ty „starûˋ“ jeéÀtá jakéƒtakéƒ slouéƒûÙ.

Kdo mé₤éƒe bû§t relativná spokojen, jsou vû§robci plynovû§ch spotéebiáé₤. Prodeje jejich vû§robké₤ od roku 2009 rostou a zdûÀ se, éƒe navzdory neustûÀle draéƒéÀûÙmu plynu, se postupná vracejûÙ na pozice, na kterû§ch byly kolem roku 2005. Jestliéƒe jsem vloni v komentûÀéi vû§voje konstatoval, éƒe dochûÀzûÙ k postupnûˋmu vyrovnûÀvûÀnûÙ mezi kategoriemi – tuhûÀ paliva, déevo/biomasa a plyn – v roce 2011 je véÀechno jinak. Plyn opát zûÙskûÀvûÀ na dominanci, tuhûÀ paliva pomalu klesajûÙ a zastavil se i ré₤st biomasy. To ukazuje na skuteánost, éƒe atraktivita biomasy je péûÙmo û¤márnûÀ mûÙée stûÀtnûÙ podpory. Jakmile ta klesne, zûÀjem o zdroje mezi spotéebiteli ochabuje. Celkem stabilnûÙ vû§sledky lze potom sledovat u prodejé₤ zdrojé₤ na elektéinu, kterûˋ jak jiéƒ bylo éeáeno naposledy, majûÙ svûˋ opodstatnánûÙ v nûÙzkoenergetickûˋ vû§stavbá, kde je nediskvalifikuje ani vyéÀéÀûÙ cena energie.

Spolu s ré₤stem poptûÀvky po plynovû§ch zdrojûÙch je zjevnû§ nûÀré₤st oblûÙbenosti kondenzaánûÙch kotlé₤ (graf á. 10). V souáasnûˋ dobá je jiéƒ kaéƒdû§ átvrtû§ prodanû§ plynovû§ kotel kotlem kondenzaánûÙm. To svádáûÙ o kvalitnûÙ komunikaci vû§robcé₤ se spotéebiteli, dûÙky kterûˋ si zûÀkaznûÙci kupujûÙ efektivnájéÀûÙ technologii s vádomûÙm, éƒe vyéÀéÀûÙ investice se jim vrûÀtûÙ v niéƒéÀûÙch provoznûÙch nûÀkladech.

Dominance plynovû§ch zûÀvásnû§ch kotlé₤ nejlûˋpe vyznûÙ v porovnûÀnûÙ absolutnûÙch prodejé₤ v roce 2011 (graf á. 2), kde navû§éÀily své₤j tréƒnûÙ podûÙl z loéskû§ch 24 % na souáasnû§ch 31 %. Na druhûˋ pozici se nadûÀle dréƒûÙ krby na déevo, byéË jejich podûÙl klesl o jeden procentnûÙ bod na 19 %. MûÙrná oslabily ocelovûˋ a litinovûˋ kotle na tuhûÀ paliva (14 % resp. 12 %), na svûˋm zé₤staly elektrokotle (11 %). é§ûÀdnûÀ revoluce se tedy nekonala, poéadûÙ na prvnûÙch páti mûÙstech je tûˋmáé neotéesitelnûˋ a prostor pro daléÀûÙ alternativy se postupná zmenéÀuje. ZatûÙmco vloni táchto pát kategoriûÙ v souhrnu zaujûÙmalo 83 % trhu, letos uéƒ je to 87 %.

As in previous years, we also offer the annual results of sales of heat sources of the last year made on the basis of documents of Association of heating technology companies (APTT).