Prodej zdrojĆŻ tepla o vĂœkonu do 50 kW v ÄR v roce 2012

Prodej tepelnĂœch zdrojĆŻ v ÄeskĂ© republice mĂĄ v poslednĂch letech trvale sestupnou tendenci. VyplĂœvĂĄ to z dat shromĂĄĆŸdÄnĂœch AsociacĂ podnikĆŻ topenĂĄĆskĂ© techniky (APTT). V nĂĄsledujĂcĂm textu pĆinĂĄĆĄĂme vyhodnocenĂ vĂœsledkĆŻ roÄnĂch prodejĆŻ zdrojĆŻ tepla zpracovanĂœch na zĂĄkladÄ podkladĆŻ zĂskanĂœch od vĂœrobcĆŻ topenĂĄĆskĂ© techniky.

SouhrnnĂĄ data prodejĆŻ zĂskĂĄvĂĄm od APTT jiĆŸ nÄkolik let a mĂœm cĂlem je prezentovat je tak, aby ÄtenĂĄĆ zĂskal nĂĄzornĂœ pĆehled o roÄnĂm prodeji zdrojĆŻ o vĂœkonu do 50 kW, a aby si rovnÄĆŸ mohl udÄlat obrĂĄzek o meziroÄnĂm vĂœvoji prodejĆŻ na ĂșzemĂ ÄR za sledovanĂ© obdobĂ, nynĂ jiĆŸ za poslednĂch osm let. VyhodnocenĂ je tradiÄnÄ ÄlenÄno podle druhu paliva a druhu kotle a do pĆehledu jsou zahrnuty realizovanĂ© prodeje 21 vĂœrobcĆŻ pĆŻsobĂcĂch na mĂstnĂm trhu. Data poskytly firmy: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – BÄlĂĄ pod BezdÄzem, ATOMA – Brno, BENEKOVterm – HornĂ BeneĆĄov, BOSCH TERMOTECHNIKA – Krnov, DESTILA – Brno, EKOEFEKT – LitvĂnov, G-TEAM – DobĆany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KOMEXTHERM – Praha 6, KVART-CZ – Ć ternberk, OBCHODNĂ SPOLEÄNOST SLOKOV – MoravskĂœ PĂsek, OPOP – ValaĆĄskĂ© MeziĆĂÄĂ, PONAST – ValaĆĄskĂ© MeziĆĂÄĂ, ROJEK – Äastolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – ZastĂĄvka u Brna, VAILLANT GROUP CZECH – Praha-ZĂĄpad, VERNER – ÄervenĂœ Kostelec a ĆœDB GROUP – BohumĂn.

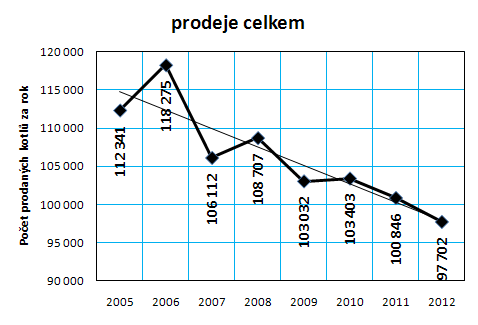

Graf Ä. 1: VĂœvoj celkovĂ©ho prodeje kotlĆŻ a krbĆŻ v ÄR v letech 2005 aĆŸ 2012

1. Prodeje zdrojĆŻ do 50 kW v ÄR v roce 2012 podle druhu kotle

| Druhy zdrojĆŻ | Prodej (ks) |

|---|---|

| ocelové na tuhå paliva | 13 382 |

| litinové na tuhå paliva | 10 603 |

| automatické na pevnå paliva | 1 774 |

| speciĂĄlnĂ na dĆevo | 3 463 |

| automatické na biomasu | 2 091 |

| krby na dĆevo | 18 345 |

| ocelové stacionårnà na plyn | 1 157 |

| litinové stacionårnà na plyn | 3 765 |

| plynovĂ© zĂĄvÄsnĂ© | 32 178 |

| ocelovĂ© a litinovĂ© na olej a plyn s tlakovĂœmi hoĆĂĄky | 2 |

| lokĂĄlnĂ topidla na plyn | 708 |

| elektrokotle | 10 234 |

| Celkem | 97 702 |

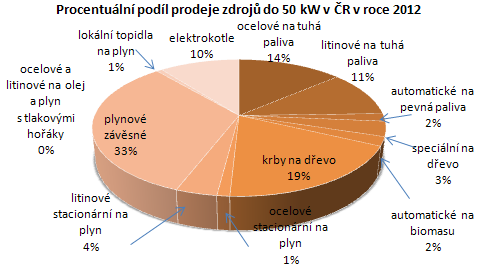

Graf Ä. 2: ProcentuĂĄlnĂ podĂl prodeje zdrojĆŻ do 50 kW v ÄR v roce 2012 podle druhu kotle

2. Prodeje zdrojĆŻ do 50 kW v ÄR v roce 2012 podle druhu paliva

| Druh paliva | Prodej (ks) |

|---|---|

| tuhĂĄ paliva | 25 759 |

| dĆevo/biomasa | 23 899 |

| zemnĂ plyn | 37 810 |

| elektĆina | 10 234 |

| Celkem | 97 702 |

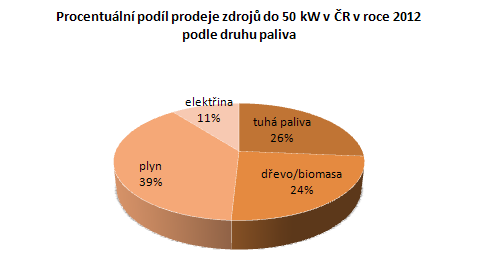

Graf Ä. 3: ProcentuĂĄlnĂ podĂl prodeje zdrojĆŻ do 50 kW v ÄR v roce 2012 podle druhu paliva

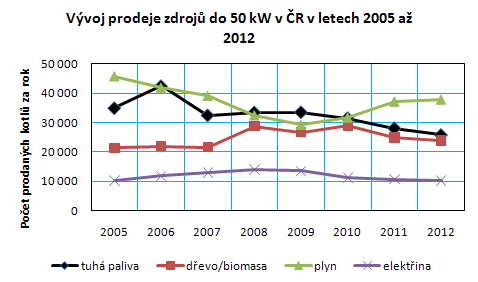

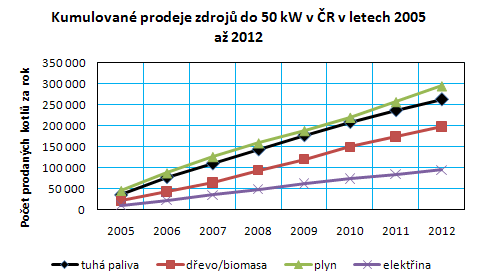

Graf Ä. 4: VĂœvoj prodeje zdrojĆŻ do 50 kW v ÄR v letech 2005 aĆŸ 2012 podle druhu paliva

3. Kotle na tuhĂĄ paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

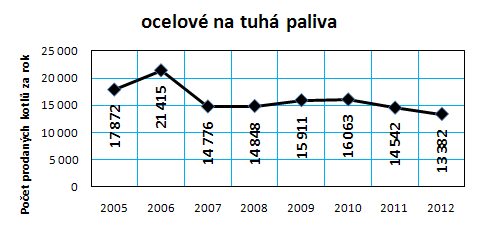

| ocelové na tuhå paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 | 13 382 |

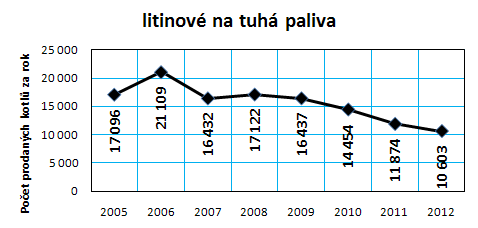

| litinové na tuhå paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 | 10 603 |

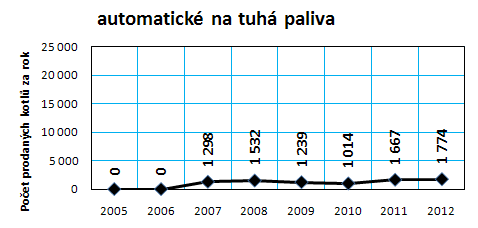

| automatické na pevnå paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | 1 774 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 | 25 759 |

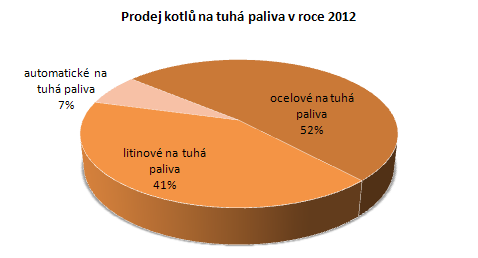

Graf Ä. 5: ProcentuĂĄlnĂ podĂl prodeje jednotlivĂœch druhĆŻ kotlĆŻ na tuhĂĄ paliva v ÄR v roce 2012

Graf Ä. 6: VĂœvoj prodeje kotlĆŻ na tuhĂĄ paliva v ÄR v letech 2005 aĆŸ 2012

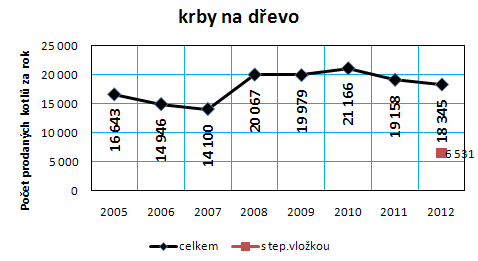

4. Kotle a krby na dĆevo a biomasu

| Druh zdroje | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

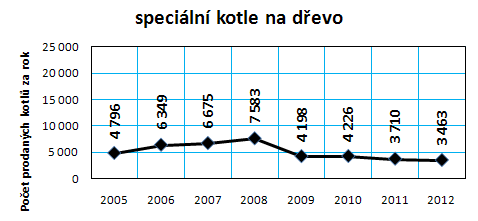

| speciĂĄlnĂ na dĆevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 | 3 463 |

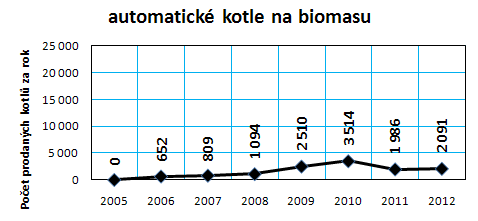

| automatické na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | 2 091 | |

| krby na dĆevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 | 18 345 |

| z toho s tep.vloĆŸkou | 6 531 | |||||||

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 | 23 899 |

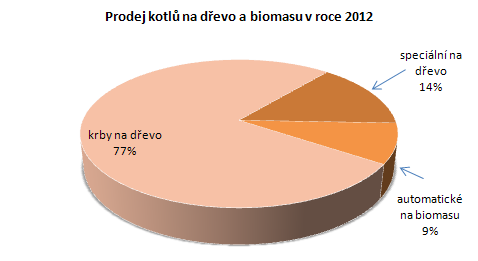

Graf Ä. 7: ProcentuĂĄlnĂ podĂl prodeje jednotlivĂœch druhĆŻ kotlĆŻ a krbĆŻ na dĆevo a biomasu v ÄR v roce 2012

Graf Ä. 8: VĂœvoj prodeje kotlĆŻ a krbĆŻ na dĆevo a biomasu v ÄR v letech 2005 aĆŸ 2012

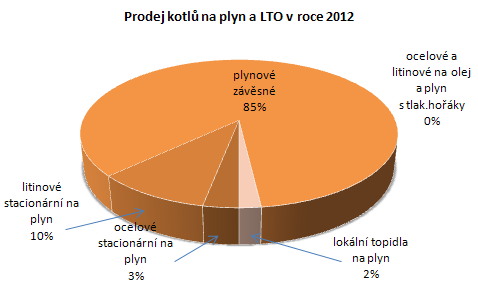

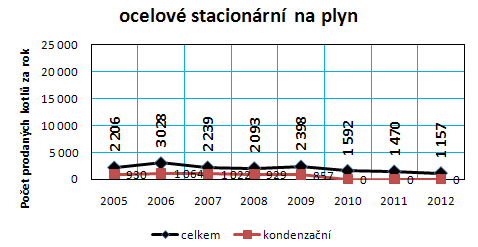

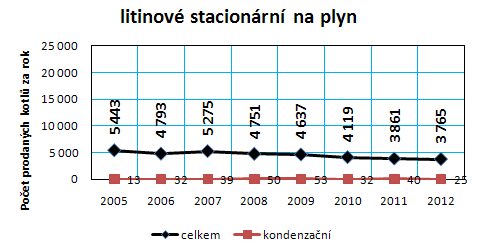

5. Kotle na zemnĂ plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

| ocelové stacionårnà na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 | 1 157 |

| z toho kondenzaÄnĂ | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 | 0 |

| litinové stacionårnà na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 | 3 765 |

| z toho kondenzaÄnĂ | 13 | 32 | 39 | 50 | 53 | 32 | 40 | 25 |

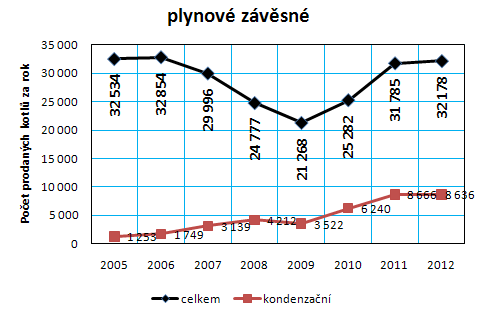

| plynovĂ© zĂĄvÄsnĂ© | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 | 32 178 |

| z toho kondenzaÄnĂ | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 | 8 636 |

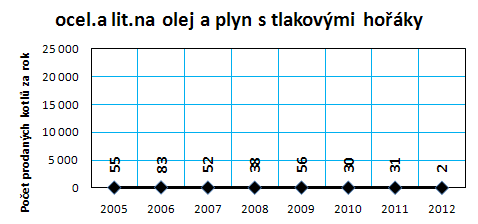

| ocel.a lit.na olej a plyn s tlak.hoĆĂĄky | 55 | 83 | 52 | 38 | 56 | 30 | 31 | 2 |

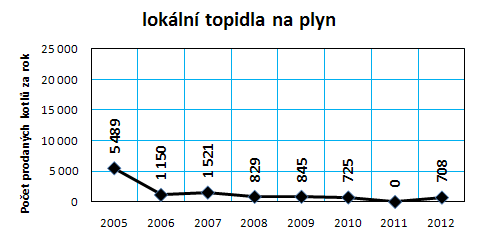

| lokĂĄlnĂ topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 | 708 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 | 37 810 |

Graf Ä. 9: ProcentuĂĄlnĂ podĂl prodeje jednotlivĂœch druhĆŻ kotlĆŻ na plyn a LTO v ÄR v roce 2012

Graf Ä. 10: VĂœvoj prodeje kotlĆŻ na zemnĂ plyn a LTO v ÄR v letech 2005 aĆŸ 2012

6. Kotle na elektĆinu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

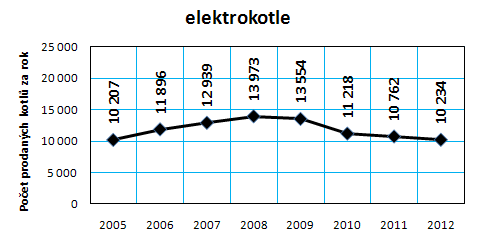

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 |

| Celkem | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 |

Graf Ä. 11: VĂœvoj prodeje elektrokotlĆŻ v ÄR v letech 2005 aĆŸ 2012

7. ZĂĄvÄr

Prodeje zdrojĆŻ tepla na ĂșzemĂ ÄR neustĂĄle klesajĂ. Za poslednĂ rok je to o zhruba 3 %, a to vĂœsledky za pĆedchozĂ rok byly zatĂm nejhorĆĄĂ za sledovanĂ© obdobĂ osmi let. UrÄitĂĄ nadÄje, ĆŸe po roce poklesu vĆŸdy pĆiĆĄel alespoĆ malĂœ rĆŻst, jak ukazuje graf Ä. 1, tak vzala za svĂ©, a co vĂc, rychlost poklesu mĂrnÄ vzrostla. SrovnĂĄme-li ĂșspÄĆĄnĂœ rok 2006 a rok loĆskĂœ, propadly se prodeje v ÄR o 17 % z tehdejĆĄĂch 118 tisĂc prodanĂœch zdrojĆŻ tepla na souÄasnĂœch 98 tisĂc. RozdĂl tak ÄinĂ celĂœch 20 tisĂc kusĆŻ za rok. O pĆĂÄinĂĄch jsem psal jiĆŸ vloni a myslĂm, ĆŸe se na nich pranic nezmÄnilo. StavebnictvĂ je v hlubokĂ© krizi a nic nenasvÄdÄuje tomu, ĆŸe by se na tom mÄlo v nejbliĆŸĆĄĂ dobÄ nÄco vĂœraznÄ mÄnit. Vedle minimĂĄlnĂ stavebnĂ produkce se na prodejĂch projevuje i skuteÄnost, ĆŸe proĆŸĂvĂĄme ekonomickĂœ Ăștlum a spotĆeba obyvatelstva stagnuje.

Pokud se podĂvĂĄme na vĂœvoj prodejĆŻ zdrojĆŻ podle druhu paliva, potvrdil se trend rostoucĂ obliby plynu a vyrovnĂĄvĂĄnĂ poptĂĄvky po zdrojĂch na uhlĂ a na dĆevo, respektive biomasu. Graf Ä. 4 ukazuje, ĆŸe nĆŻĆŸky mezi dosud prvnĂm plynem a druhĂœm uhlĂm se stĂĄle rozevĂrajĂ, pĆiÄemĆŸ tĆetĂ biomasa pomalu, ale jistÄ, uhlĂ dotahuje. ElektĆina zĆŻstala na svĂ© pozici. JestliĆŸe se z meziroÄnĂho srovnĂĄnĂ mĆŻĆŸe jevit, ĆŸe v tĂ©to oblasti dochĂĄzĂ k vĂœznamnĂ© zmÄnÄ v rozloĆŸenĂ sil, kumulovanĂ© prodeje za osm let jiĆŸ nijak zvlĂĄĆĄĆ„ dramaticky nevypadajĂ. Podle nich je rozdÄlenĂ trhu z dlouhodobĂ©ho pohledu zatĂm tĂ©mÄĆ stabilnĂ, a to v pomÄru 35:31:23:11 (plyn:uhlĂ:biomasa:elektĆina). UvidĂme, jak do tohoto pomÄru v nĂĄsledujĂcĂch letech promluvĂ zpĆĂsnÄnĂ emisnĂch limitĆŻ.

PĆi porovnĂĄnĂ procentuĂĄlnĂho zastoupenĂ jednotlivĂœch zdrojĆŻ na trhu (graf Ä. 2) je vidÄt, ĆŸe postupnÄ narĆŻstĂĄ dominance zĂĄvÄsnĂœch plynovĂœch kotlĆŻ (33% podĂl oproti 31 % v roce 2011 a 24 % v roce 2010). KaĆŸdĂœm tĆetĂm prodanĂœm zdrojem tak byl v roce 2012 plynovĂœ zĂĄvÄsnĂœ kotel. Ätvrtina z nich byla kondenzaÄnĂch. Na druhĂ© pozici se nadĂĄle drĆŸĂ krby na dĆevo se stabilnĂm ziskem 19 % (podĂl je ve skuteÄnosti jeĆĄtÄ vyĆĄĆĄĂ, ale data pro APTT poskytujĂ pouze tĆi velcĂ vĂœrobci), tĆetĂ jsou opÄt ocelovĂ© kotle na tuhĂĄ paliva se 14 %. Ani umĂstÄnĂ na dalĆĄĂch dvou pozicĂch se nemÄnĂ, pĆestoĆŸe jak ÄtvrtĂ© litinovĂ© kotle na tuhĂĄ paliva, tak pĂĄtĂ© elektrokotle zaznamenaly pokles podĂlu o jeden procentnĂ bod na 11, resp. 10 %. V letoĆĄnĂm pĆehledu se poprvĂ© objevila informace o podĂlu krbovĂœch kamen s teplovodnĂm vĂœmÄnĂkem na prodejĂch tĂ©to skupiny zdrojĆŻ (viz graf Ä. 8), takĆŸe nynĂ vĂme, ĆŸe vĂce jak jedna tĆetina tÄchto zdrojĆŻ je zapojena do otopnĂ© soustavy s otopnĂœmi tÄlesy, zatĂmco zbytek funguje jako lokĂĄlnĂ zdroj tepla.

Z vĂœsledkĆŻ je vidÄt, ĆŸe chovĂĄnĂ zĂĄkaznĂkĆŻ je v ÄR velice konzervativnĂ. ZastoupenĂ jednotlivĂœch druhĆŻ vĂœrobkĆŻ na celkovĂœch prodejĂch se rok od roku mÄnĂ pouze pozvolna, ĆŸebĆĂÄek nejoblĂbenÄjĆĄĂch zdrojĆŻ je stabilnĂ.

Sales of heat sources in the Czech Republic has in the last few years permanently decreasing trend. Stems from the data collected by the Association of heating technology (APTT). In the following, we bring evaluate the results of annual sales of heat sources processed on the basis of information obtained from the producers of heating technology.