„Matrix“ ruskĂ© tÄĆŸby, nĂĄkupu a prodeje zemnĂho plynu

Ăvod

RuskĂĄ federace (RF) a firma Gazprom garantujĂ a dodĂĄvajĂ v souÄasnosti jednu tĆetinu dodĂĄvek zemnĂho plynu do EvropskĂ© unie. PodĂl dodĂĄvek z RF mĂĄ podle veĆĄkerĂœch analĂœz a scĂ©nĂĄĆĆŻ narĆŻst ve stĆednÄdobĂ©m horizontu na ĂșroveĆ jednĂ© poloviny. OtĂĄzkou pro nÄkterĂ© odbornĂky zĆŻstĂĄvĂĄ, zda budou Gazprom a Kreml schopni dostĂĄt svĂœm dodavatelskĂœm zĂĄvazkĆŻm. StĂĄle existuje skupina kritikĆŻ, kteĆĂ nevÄĆĂ ve schopnost ruskĂ©ho zĂĄsobovacĂho systĂ©mu, stejnÄ tak jako nevÄĆĂ v efektivnost investic, kterĂ© v souÄasnosti firma Gazprom realizuje. MoĆŸnosti RF v zĂĄsobovĂĄnĂ EU zemnĂm plynem byly a jsou tak mnohĂœmi experty Äasto zpochybĆovĂĄny (Kirk, 2008 nebo Energy Tribune). Je zmiĆovĂĄno pĆedevĆĄĂm neotevĂrĂĄnĂ novĂœch loĆŸisek1), neinvestovĂĄnĂ do novĂœch projektĆŻ a obecnÄ klesajĂcĂ trend tÄĆŸby. UvedenĂ© kritickĂ© poznĂĄmky jsou pravdivĂ© pouze ÄĂĄsteÄnÄ. PodĂvejme se na skuteÄnĂœ stav tÄĆŸby plynu v zemi, strukturu a praxi ruskĂœch producentskĂœch firem a pĆĂjmy plynoucĂ z tÄĆŸby plynu. V nĂĄsledujĂcĂ stati se budeme vÄnovat ruskĂ© plynovĂ© bilanci, a to ve stĆednÄdobĂ©m ÄasovĂ©m horizontu. Na jednĂ© stranÄ bude pozornost vÄnovĂĄna tÄĆŸbÄ, produkci a nĂĄkupĆŻm zemnĂho plynu v RF a na druhĂ© stranÄ se zamÄĆĂme na dodavatelskou aktivitu ze stejnĂ© zemÄ.

1. Gazprom

Gazprom produkuje v souÄasnosti kolem 18 % zemnĂho plynu v celkovĂ© svÄtovĂ© produkci a oĆĄetĆuje svĆŻj nejdĆŻleĆŸitÄjĆĄĂ trh pĆedevĆĄĂm v EvropÄ2). PĆitom nemĂ©nÄ dĆŻleĆŸitĂœm cĂlem firmy je plynulĂĄ saturace domĂĄcĂ sĂtÄ, ve kterĂ© se poÄĂtĂĄ s neustĂĄlĂœm nĂĄrĆŻstem spotĆeby z dĆŻvodu probĂhajĂcĂ plynofikace zemÄ (v souÄasnosti je plynofikovĂĄno asi 65 % RF). Statistiky a vĂœroÄnĂ zprĂĄvy Gazpromu rozdÄlujĂ jeho zĂĄkaznĂky do nÄkolika skupin, pĆiÄemĆŸ EU jako celek se v nich zatĂm neobjevuje. Firma Gazprom v tomto pĆĂpadÄ sleduje zavedenou a mĂrnÄ provokujĂcĂ terminologickou praxi ruskĂ© zahraniÄnĂ politiky, ve kterĂ© odbÄratelĂ© dÄlĂ dle regionĆŻ na stĂĄty SpoleÄenstvĂ nezĂĄvislĂœch stĂĄtĆŻ a BaltickĂ© stĂĄty (pĆipomĂnĂĄ „blĂzkĂ© zahraniÄĂ“) a „Far Abroad countries“3), coĆŸ jsou stĂĄty Evropy vÄetnÄ Turecka (Gazprom Annual Report 2008, 47). PoslednĂ skupinou zĂĄkaznĂkĆŻ jsou samozĆejmÄ domĂĄcĂ odbÄratelĂ©. Plynulost dodĂĄvek pro vĆĄechny odbÄratele je zajiĆĄtÄna z nÄkolika zdrojĆŻ a jednĂm ze zĂĄkladnĂch elementĆŻ je domĂĄcĂ produkce zmiĆovanĂ© firmy Gazprom. ZaÄnÄme tedy u nejdĆŻleĆŸitÄjĆĄĂho ÄlĂĄnku a to tabulkou Ä. 1, kterĂĄ pĆibliĆŸuje hodnoty vytÄĆŸenĂ©ho plynu, kterĂœch Gazprom dosahoval v minulĂ©m obdobĂ a jeĆŸ mĆŻĆŸeme pĆedpoklĂĄdat jako limitnĂ pro predikovanou budoucĂ tÄĆŸbu.

| Rok | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Produkce | 512 | 526 | 548 | 553 | 555 | 556 | 549 | 550 | 462 | 508 | - |

| Zdroj: Gazprom Annual Reports (2001 aĆŸ 2010), rok 2011 autor zatĂm nenalezl. | |||||||||||

Z tabulky je patrnĂ©, ĆŸe v roce 2009 doĆĄlo k poklesu produkce a to pĆedevĆĄĂm z dĆŻvodu nedostateÄnĂœch odbÄrĆŻ doma i v zahraniÄĂ zpĆŻsobenĂœch ekonomickou situacĂ ve svÄtÄ.

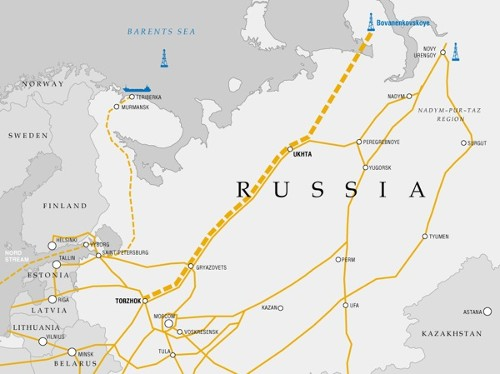

ProblĂ©m produkce a tÄĆŸby je dobrĂ© vĂce strukturovat a detailnÄji nahlĂ©dnout. Faktem zĆŻstane, ĆŸe u dosud klĂÄovĂœch loĆŸisek plynu firmy Gazprom, mĂĆĂ trend tÄĆŸby opravdu smÄrem dolĆŻ. NejvÄtĆĄĂ ruskĂĄ loĆŸiska zemnĂho plynu jsou alokovanĂĄ pĆedevĆĄĂm v oblasti tzv. ZĂĄpadnĂ SibiĆe a ÄtyĆi nejvÄtĆĄĂ zdroje (Yamburg, Urengoy, Medvezhye a Zapolarnoye) pokrĂœvajĂ nynĂ 70 % produkce Gazpromu. SvĆŻj „peak“ majĂ za sebou a jejich produkce klesĂĄ (graf Ä. 1) s vĂœjimkou loĆŸiska Zapolarnoye, kterĂ© bylo uvedeno do provozu roku 2001. Firma Gazprom pracuje na otevĆenĂ novĂœch zdrojĆŻ (Bovanenko, Kharasevey, Kruzenshstern, Tambey) pĆedevĆĄĂm na poloostrovÄ Yamal a mÄla by bĂœt postupnÄ uvĂĄdÄna do provozu v letech 2010 aĆŸ 2021 (Stern 2005: 14). NynÄjĆĄĂ strategiĂ Gazpromu je vyrovnĂĄnĂ propadu souÄasnĂœch pĂĄteĆnĂch loĆŸisek ZĂĄpadnĂ SibiĆe dodĂĄvkami z Yamalu, a to pĆedevĆĄĂm dĂky finanÄnÄ efektivnĂmu vyuĆŸitĂ stĂĄvajĂcĂ infrastruktury. V souÄasnĂ© dobÄ realizovanĂœ a pro Gazprom klĂÄovĂœ projekt plynovod Bovanenko – Ukhta navazuje na jiĆŸ stĂĄvajĂcĂ energovody a vytvĂĄĆĂ spojenĂ s oblastĂ Yamalu (obr. Ä. 2). PrvnĂ plyn bude novĂœm koridorem proudit nejpozdÄji do konce roku 2012 a bude vyrovnĂĄvat klesajĂcĂ trend produkce loĆŸisek ZĂĄpadnĂ SibiĆe.

Obr. 2. VĂœstavba plynovodnĂ trasy Bovanenko – UkhtaZdroj: Gazprom

SeriĂłznĂ predikce (graf Ä. 1) produkci novĂœch loĆŸisek Yamalu jiĆŸ zahrnujĂ a hovoĆĂ o stabilitÄ dodĂĄvek firmy Gazprom pro obdobĂ (2010–2020). Pro rok 2012 je Gazpromem plĂĄnovĂĄna tÄĆŸba aĆŸ do moĆŸnostĂ 570 mld. m3, na rok 2015 je to 615 mld. m3 a na rok 2020 se ÄekĂĄ nĂĄrĆŻst na 670 mld. m3 (VEMEX).

2. NezĂĄvislĂ tÄĆŸaĆi

Pokud hovoĆĂme o tÄĆŸbÄ zemnĂho plynu v RF, nesmĂme opomenout fakt, ĆŸe dobĂœvĂĄnĂm plynu se nezabĂœvĂĄ pouze polostĂĄtnĂ firma Gazprom, ale i dalĆĄĂ tzv. nezĂĄvislĂ tÄĆŸaĆi. Tyto firmy mĆŻĆŸeme rozdÄlit do dvou hlavnĂch skupin. ZaprvĂ© se jednĂĄ o naftaĆskĂ© spoleÄnosti, kterĂ© se pĆi tÄĆŸbÄ ropy sekundĂĄrnÄ zabĂœvajĂ i dobĂœvĂĄnĂm zemnĂho plynu (Rosneft, TNK – BP, Lukoil, Sibneft, Sidanco…) a zadruhĂ© jsou to firmy, kterĂ© se specializujĂ pouze na dobĂœvĂĄnĂ plynu (Itera, Novatek a Nortgaz…)4). Gazprom je evidentnÄ majoritnĂm producentem zemnĂho plynu v RF a nezĂĄvislĂ© firmy pokrĂœvajĂ pĆibliĆŸnÄ 10 % veĆĄkerĂ© ruskĂ© produkce (Heinrich, Kusznir 2005: 3), vĂœhledovÄ (2011 aĆŸ 2020) je predikovĂĄn nĂĄrĆŻst aĆŸ na 17 % podĂlu (EIA 2009). Produkce tÄchto firem bude na ruskĂ©m trhu posilovat a „nezĂĄvislĂ“ zĂskĂĄvajĂ vysokou legislativnĂ podporu. RuskĂĄ vlĂĄda jiĆŸ spustila radikĂĄlnĂ reformy (prvnĂ zmÄny od roku 1998), jeĆŸ pozici nezĂĄvislĂœch tÄĆŸaĆĆŻ posilujĂ (Stern 2005: 179–184). JednĂĄ se zejmĂ©na o prĂĄvnĂ opatĆenĂ smÄrem k rovnĂ©mu vyuĆŸĂvĂĄnĂ tranzitnĂ soustavy (patĆĂcĂ Gazpromu) uvnitĆ RF5). Od poÄĂĄtku novĂ©ho milĂ©nia narĆŻstĂĄ podĂl tĆetĂch stran v hodnotĂĄch vytÄĆŸenĂ©ho a pĆepravenĂ©ho, „nezĂĄvislĂ©ho“ plynu centrĂĄlnĂ soustavou a pohybuje se nad 100 mld. m3 plynu roÄnÄ (Oil & Gas Eurasia 2008) a Jonathan Stern z oxfordskĂ©ho institutu pro energetickĂĄ studia pĆedpoklĂĄdĂĄ, ĆŸe nezĂĄvislĂ producenti budou tÄĆŸit v roce 2020 v RF 125 aĆŸ 210 mld. m3 plynu (Stern 2005: 209).

3. StĆednĂ Asie

TĆetĂm elementem ruskĂ©ho plynovĂ©ho matrixu6) jsou dodĂĄvky ze StĆednĂ Asie. Gazprom odebĂrĂĄ pĆebyteÄnĂœ plyn v oblasti kaspickĂ©ho regionu a vyjednĂĄvĂĄ obchody s kaĆŸdou zemĂ samostatnÄ. S plynovou diplomaciĂ v oblasti zaÄala poÄĂĄtkem milĂ©nia nejprve ruskĂĄ vlĂĄda, kterĂĄ vytvoĆila pĆĂznivĂ© podmĂnky pro Gazprom. Ten nynĂ odebĂrĂĄ neprodanĂœ plyn pĆedevĆĄĂm z KazachstĂĄnu, UzbekistĂĄnu, TurkmenistĂĄnu a novÄ i z ĂzerbĂĄjdĆŸĂĄnu7). Tabulka Ä. 2 zaznamenĂĄvĂĄ roÄnĂ pĆehledy o odebranĂ©m mnoĆŸstvĂ plynu z regionu.

| Rok | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|

| TurkmenistĂĄn | 3,8 | 41,0 | 42,6 | 42,3 | 11,4 | 10,7 |

| UzbekistĂĄn | 8,2 | 9,3 | 9,6 | 14,2 | 15,4 | 13,9 |

| KazachstĂĄn | 6,0 | 7,2 | 8,5 | 9,6 | 10 | 12,4 |

| ĂzerbĂĄjdĆŸĂĄn | - | - | - | - | 0,5 | 0,8 |

| Zdroj: www.gazprom.com | ||||||

DiplomatickĂœm problĂ©mem se pro RF stal napĆĂklad pokles nĂĄkupĆŻ plynu v roce 2009 v TurkmenistĂĄnu, kterĂœ byl zpĆŻsobenĂœ nĂzkĂœmi odbÄry v EvropÄ a takĂ© poruchou na plynovodnĂm potrubĂ. VĆŻbec zajĂmavĂ© je, ĆŸe bÄhem tĆĂ let odbÄry prĂĄvÄ turkmenskĂ©ho plynu poklesly ÄtyĆikrĂĄt a svĆŻj podĂl na tĂ©to situaci mĂĄ i evropskĂĄ hospodĂĄĆskĂĄ recese. SamotnĂĄ vyjednĂĄvĂĄnĂ ve StĆednĂ Asii jsou specifickĂĄ a nejsou jednoduchĂĄ, zvlĂĄĆĄtÄ v pĆĂpadech, ve kterĂœch se jednĂĄ o zĂĄleĆŸitosti sniĆŸovĂĄnĂ odbÄrĆŻ. V pĆĂpadÄ TurkmenistĂĄnu doĆĄlo dokonce k diplomatickĂ© potyÄce mezi Kremlem a AĆĄchabadem a k obvinÄnĂm za zpĆŻsobenĂ vĂœbuchu (dne 9. 4. 2009)8) energovodu z dĆŻvodu nedostateÄnĂ©ho varovĂĄnĂ pĆi odstĂĄvce potrubĂ (Eurasianet 2009). V roce 2008 nakoupil Gazprom celkem 66,1 mld. m3 plynu ve StĆednĂ Asii, zatĂmco o rok pozdÄji takĆka o polovinu mĂ©nÄ9) – 37,3 mld. m3. NĂĄkupy zemnĂho plynu v zahraniÄĂ jsou tak tĆetĂm doplnÄnĂm v ruskĂ©m portfoliu pro nĂĄslednou strategii prodejĆŻ.

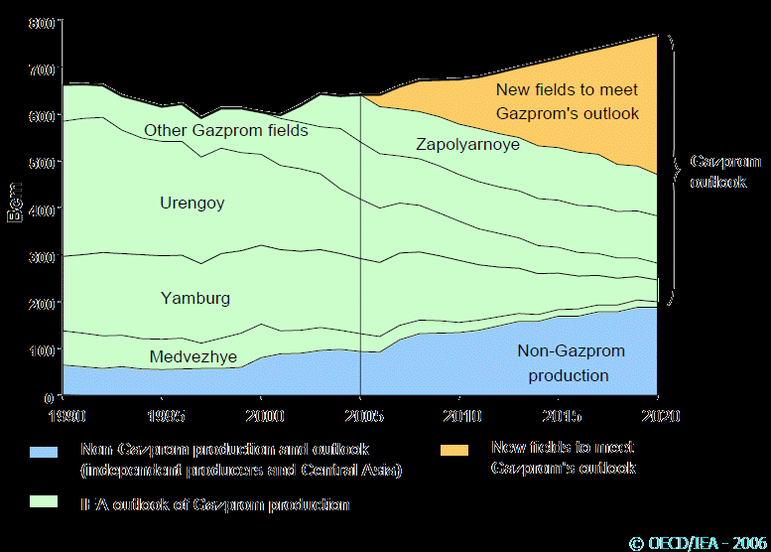

KompletnĂ Ășdaje o celkovĂ© ruskĂ© produkci a nĂĄkupech plynu se tedy sklĂĄdajĂ ze tĆĂ poloĆŸek. JednĂĄ se o tÄĆŸbu Gazpromu, produkci nezĂĄvislĂœch producentĆŻ a nĂĄkupy plynu ve StĆednĂ Asii provĂĄdÄnĂ© Gazpromem. ObjektivnĂ predikci z nezĂĄvislĂ©ho a dĆŻvÄryhodnĂ©ho zdroje o stavu uvedenĂ© trojÄlenky a jednotlivĂœch objemech do roku 2020 pĆibliĆŸuje graf Ä. 1.

Graf 1. Struktura a pĆedpoklĂĄdanĂĄ vĂœĆĄe ruskĂ© produkce plynu do roku 2020Zdroj: OECD/EIA 2006

RuskĂ© ministerstvo pro ekonomickĂœ rozvoj pĆedpovĂdĂĄ pro rok 2012 teĆŸbu Gazpromu na 533 mld. m3 (vĂœĆĄe v textu je uvedenĂœ odhad Gazpromu, 570 mld. m3) a 116 mld. m3 u nezĂĄvislĂœch (Stern, 2009). Celkem je to dle ministerstva asi 649 mld. m3. Pokud budeme pĆedpoklĂĄdat, ĆŸe Evropa odebere obvyklĂœch 160 mld. m3 (coĆŸ se pravdÄpodobnÄ v recesi nepodaĆĂ), ostanĂ stĂĄty kam RF dodĂĄvĂĄ odeberou obvyklĂœch 100 mld. m3 a stĂĄty RF, SNS a blĂzkĂ©ho zahraniÄĂ odeberou 350 mld. m3 (vĆĄichni jako stĂĄlĂ zĂĄkaznĂci), jsme na 610 mld. m3. A to jeĆĄtÄ nepoÄĂtĂĄme moĆŸnĂ© nĂĄkupy zemnĂho plynu ve StĆednĂ Asii. Na zĂĄkladÄ vĂœĆĄe uvedenĂœch informacĂ mĆŻĆŸeme konstatovat a nezĂĄvisle vychĂĄzet z faktu, ĆŸe RF bude dle autora schopna v nejbliĆŸĆĄĂch letech pokrĂœt jak vlastnĂ, tak evropskou poptĂĄvku po zemnĂm plynu (viz. graf Ä. 1 – zdroj: OECD/EIA). V zĂĄvÄru stati bude jeĆĄtÄ vhodnĂ© a zĂĄroveĆ zajĂmavĂ© pĆiblĂĆŸit a porovnat ekonomickĂ© vĂœnosy z prodeje plynu na domĂĄcĂm trhu a v zahraniÄĂ. JedinĂœm a takĆka monopolnĂm exportĂ©rem plynu z RF je Gazprom, kterĂœ prodĂĄvĂĄ plyn prostĆednictvĂm dceĆinnĂ© firmy Gazexport. ZajĂmavĂĄ budou pro porovnĂĄnĂ ÄĂsla objemĆŻ a plateb u domĂĄcĂ spotĆeby a ve stejnĂ© kategorii u dodĂĄvek smÄrem do Evropy.

| 2008 | 2009 | |||||||

|---|---|---|---|---|---|---|---|---|

| Region | Prodeje mld. m3 | Prodeje plynu dle regionĆŻ % | TrĆŸby v mld. rublĆŻ | PĆĂjmy dle regionĆŻ | Prodeje mld. m3 | Prodeje plynu dle regionĆŻ % | TrĆŸby v mld. rublĆŻ | PĆĂjmy dle regionĆŻ |

| RF | 287,0 | 50,6 % | 474,0 | 22,7 % | 262,5 | 54,3 % | 495,0 | 25,1 % |

| SNS | 96,5 | 17,0 % | 356,0 | 17,0 % | 67,7 | 14,0 % | 371,0 | 18,8 % |

| Evropa | 184,4 | 32,4 % | 1.260,0 | 60,3 % | 152,8 | 31,7 % | 1.103,0 | 56,1 % |

| Celkem | 567,9 | 100 % | 2.091,0 | 100 % | 483,0 | 100 % | 1.969,0 | 100 % |

| Zdroj: Gazprom Annual Report (2008 a 2009), pĆepoÄty autora | ||||||||

Z vĂœĆĄe uvedenĂ© tabulky vyplĂœvĂĄ nÄkolik skuteÄnostĂ. RF do jinĂ©ho regionu neĆŸ evropskĂ©ho plyn zatĂm v takovĂ©m mnoĆŸstvĂ nedodĂĄvĂĄ10) a pĆedpoklĂĄdĂĄ se, ĆŸe ve stĆednÄdobĂ©m horizontu se situace nezmÄnĂ. DalĆĄĂm poznatkem je znaÄnĂ© cenovĂ© rozpÄtĂ mezi domĂĄcĂmi a zahraniÄnĂmi dodĂĄvkami. I kdyĆŸ ceny za plyn v RF dĂky cenovĂœm reformĂĄm vlĂĄdy pomalu rostou, majoritnĂm pĆĂjmem Gazpromu (a potaĆŸmo ruskĂ©ho rozpoÄtu) jsou platby prĂĄvÄ z Evropy. StĂĄty EU jsou stĂĄle exkluzivnĂmi a bonitnĂmi odbÄrateli ruskĂ©ho plynu. Gazprom je evidentnÄ zĂĄvislĂœ (zatĂm) na odbÄrech z EU a jakĂĄkoliv nestabilita v nĂĄkupech mĆŻĆŸe znamenat nepĆĂjemnosti nejen pro firmu samotnou, ale i pro samotnĂœ rozpoÄet RF. To platĂ i pro situaci, kdy je v celĂ© EU oÄekĂĄvĂĄna recese a to rozhodnÄ delĆĄĂ neĆŸ ta, kterĂĄ odeznÄla v roce 2009. TakovĂœ problĂ©m se dĂĄle posouvĂĄ do diplomatickĂ© roviny, kdy byl napĆĂklad Kreml nucen ĆeĆĄit jak zvyĆĄovĂĄnĂ nĂĄkupĆŻ plynu (do roku 2008), tak problematickĂ© snĂĆŸenĂ odbÄrĆŻ ve stĂĄtech StĆednĂ Asie11) (2009).

UvedenĂĄ situace, (zĂĄvislost rozpoÄtu RF na penÄzĂch z EU) se mĆŻĆŸe jevit pro Unii vĂœhodnou. NÄkteĆĂ analytici oznaÄujĂ souÄasnou situaci mezi EU a RF jako vztah vzĂĄjemnĂ© zĂĄvislosti (TichĂœ, 2011), kdy dĂky jinĂœm vĂœhodĂĄm (prodej dĆŻleĆŸitĂœch technologiĂ, platby za komodity, spoluprĂĄce v tÄĆŸbÄ, vĂœstavba novĂœch zĂĄsobnĂkĆŻ v EU, evropskĂ© pĆĂmĂ© zahraniÄnĂ investice v RF...) je Brusel ve vzĂĄjemnĂ© relaci s Moskvou silnÄjĆĄĂm hrĂĄÄem. ProzatĂm vzĂĄjemnou zĂĄvislost mezi EU a RF vĆĄak mĆŻĆŸe ovlivnit nÄkolik skuteÄnostĂ. ZĂĄstupci Gazpromu zatĂm neĂșspÄĆĄnÄ vyjednĂĄvajĂ o provozu plynovodu plynovod (Altaj) a prvnĂch dodĂĄvkĂĄch do ÄĂny (nĂĄvrh na rok 2015 aĆŸ 30 mld. m3/rok) a jsou podepsĂĄny pĆedbÄĆŸnĂ© smlouvy na vĂœstavbu plynovodĆŻ do SevernĂ i JiĆŸnĂ Koreje (podpis v srpnu 2011). V ÄĂnÄ jsou zatĂm brzdou ve vyjednĂĄvĂĄnĂ ceny za dodĂĄvanĂœ plyn v budoucnu a na KorejskĂ©m poloostrovÄ brzdĂ pruĆŸnÄjĆĄĂ vyjednĂĄvĂĄnĂ politickĂĄ situace. Pokud by se podaĆilo dokonÄit oba plĂĄnovanĂ© projekty na DĂĄlnĂ©m vĂœchodÄ, mohla by se vĂœhodnĂĄ pozice majoritnĂho odbÄratele EvropskĂ© unie, radikĂĄlnÄ zmÄnit.

ÄlĂĄnek byl autorem publikovĂĄn v Äasopisu ENERGETIKA a zde je vydĂĄn s laskavĂœm souhlasem redakce.

PoznĂĄmky

1) PĆĂÄiny souÄasnĂœch problĂ©mĆŻ s neotvĂrĂĄnĂm loĆŸisek musĂme vĆĄak vidÄt v ÄasovĂ©m zpoĆŸdÄnĂ, kdy jsou dĆŻsledkem ekonomickĂ© situace v RF v 90. letech minulĂ©ho stoletĂ. V tomto obdobĂ Gazpromu takĆka nikdo na domĂĄcĂm trhu za plyn neplatil. SpoleÄnost tak byla nucena svoje pohledĂĄvky kapitalizovat nebo dochĂĄzelo k vĂœmÄnnĂ©mu obchodu. FinanÄnĂ situace se zlepĆĄila aĆŸ poÄĂĄtkem novĂ©ho milĂ©nia, kdy ruskĂ© firmy zaÄaly opravdu dluhy splĂĄcet a Gazprom tak mohl zaÄĂt investovat do novĂœch projektĆŻ (VEMEX). ZpÄt

2) V poslednĂ dobÄ zaÄal Gazprom dodĂĄvat takĂ© LNG zemĂm DĂĄlnĂ©ho VĂœchodu. ZpÄt

3) TermĂny blĂzkĂ© a dalekĂ© zahraniÄĂ pĆinesl do ruskĂ© zahraniÄnĂ politiky Andrey Kozyrev v polovinÄ 90. let a jsou tak „pĆipomenuty“ bĂœvalĂ© sfĂ©ry SovÄtskĂ©ho svazu. ZpÄt

4) Novatek, Rosneft a TNK-BP tvoĆĂ 80 % produkce nezĂĄvislĂœch tÄĆŸaĆĆŻ plynu v RF (Blagov 2009). ZpÄt

5) Reformy v RF byly detailnÄji popsĂĄny v: Energetika 12/2011, PlynĂĄrenstvĂ – ĆĂzenĂ zmÄn v ruskĂ©m plynĂĄrenstvĂ a managementu firmy Gazprom (StrejÄek). ZpÄt

6) TermĂn „RuskĂœ plynovĂœ matrix“ pouĆŸil Jonathan Stern pro pĆirovnĂĄnĂ k ruskĂ© plynovĂ© balanci. Na stranÄ zdrojĆŻ stojĂ produkce Gazpromu, produkce nezĂĄvislĂœch tÄĆŸaĆĆŻ a dodĂĄvky ze StĆednĂ Asie. Strana odbÄrĆŻ je sloĆŸena z domĂĄcĂ spotĆeby, spotĆeby zemĂ SNS a PobaltĂ a spotĆeby zemĂ Evropy (Stern 2009: 4). ZpÄt

7) ZemÄ KazachstĂĄnu, UzbekistĂĄnu a TurkmenistĂĄnu, kromÄ vlastnĂ spotĆeby dodĂĄvajĂ od roku 2009 plyn do ÄĂny, TurkmenistĂĄn i do ĂrĂĄnu a ĂzerbĂĄjdĆŸĂĄn do Turecka. ZpÄt

8) TurkmenistĂĄn obviĆuje Gazprom, ĆŸe varovĂĄnĂ pĆiĆĄlo velmi krĂĄtkou dobu pĆed odstĂĄvkou a ĆŸe turkmenĆĄtĂ plynaĆi nemÄli dostatek Äasu k vlastnĂ redukci dodĂĄvek (Daly 2009). ZpÄt

9) Za poklesem stojĂ takĂ© nedostateÄnĂœ odbyt v EvropÄ z dĆŻvodu ekonomickĂ© recese. ZpÄt

10) V roce 2009 zaÄal Gazprom dodĂĄvat malĂ© mnoĆŸstvĂ LNG z terminĂĄlu na poloostrovÄ Sachalin do Japonska. ÄĂna dostĂĄvĂĄ od roku 2009 roÄnÄ 40 mld. m3 z oblasti StĆednĂ Asie a soustĆedĂ se pĆedevĆĄĂm na diverzifikaci dodavatelĆŻ LNG. Naopak RF si je vÄdoma, ĆŸe postavenĂm plynovodu do ÄĂny se (po vysokĂ© investici) odsoudĂ k zĂĄvislosti na jednom zĂĄkaznĂkovi. StejnÄ tak k silnÄjĆĄĂmu prĆŻniku na pacifickĂœ trh LNG chybĂ RF poÄetnÄjĆĄĂ flotila LNG tankerĆŻ. ZpÄt

11) Tuto situaci doklĂĄdĂĄ prĂĄvÄ zmĂnÄnĂœ konflikt s TurkmenistĂĄnem, kterĂœ byl nucen nĂĄslednÄ snĂĆŸit dodĂĄvky do RF. ZpÄt

Literatura

- [1] Blagov S.: Alternative Gas Suppliers Face Overproduction in Russia. European dialogue [online]. 2009, 1, [cit. 2010-08-24]. DostupnĂœ z WWW: http://eurodialogue.org/node/679.

- [2] EIA [online]. 3. 6. 2009 [cit. 2010-08-24]. Russia Natural Gas. Dostupné z WWW: http://www.eia.doe.gov/cabs/Russia/NaturalGas.html.

- [3] Energy Tribune [online]. 13. 12. 2006, 0, [cit. 2010-08-24]. DostupnĂœ z WWW: http://www.energytribune.com/articles.cfm/307/Russias-Natural-Gas-in-Trouble.

- [4] Eurasianet [online]: Gas Blast Ignites Turkmen-Russian Row.. 2009, 1, [cit. 2010-08-24]. DostupnĂœ z WWW: http://www.eurasianet.org/departments/insightb/articles/eav041009b.shtml.

- [5] Gazprom Annual Reports (2001 aĆŸ 2010)

- [6] Heinrich A. and Kusznir J.: Independent Gas Producers in Russia. No. 2 (2005): September 2005 KICES Working Papers. p. 5

- [7] Kirk R.: Can Gazprom Realistically Meet Its Natural Gas Projections?. Seeking Alpha [online]. 2008, 0, [cit. 2010-08-24]. DostupnĂœ z WWW: http://seekingalpha.com/article/76982-can-gazprom-realistically-meet-its-natural-gas-projections.

- [8] Stern P. J.: Future Gas production in Russia: is concern about lacko of investment justified?. In NG 35. Oxford: Oxford Institute of Energy Studies, 2009. p. 17.

- [9] Stern P. J.: The Future of Russian Gas and Gazprom. 1th printing, New York: Oxford University Press. ISBN 0-19-730031-6. p. 270 (2005).

- [10] TichĂœ L.: Vztahy mezi Evropskou uniĂ a Ruskou federacĂ v sektoru zemnĂho plynu, Brno, StĆedoevropskĂ© politickĂ© studie, 2-3/XIII/jaro-lĂ©to 2011.

- [11] VEMEX, interview s Ing. Hugo Kysilkou dne 30. 6. 2010.

The Russian Federation guarantees one-third of natural gas supply to the European Union. This share has to grow in the medium term to one half. But this is disputed by many critics, mainly because no newly opened bearings and no investment to new projects. What is the real state of the gas production in Russia?