Prodej zdrojů tepla o výkonu do 50 kW v ČR v roce 2012

Prodej tepelných zdrojů v České republice má v posledních letech trvale sestupnou tendenci. Vyplývá to z dat shromážděných Asociací podniků topenářské techniky (APTT). V následujícím textu přinášíme vyhodnocení výsledků ročních prodejů zdrojů tepla zpracovaných na základě podkladů získaných od výrobců topenářské techniky.

Souhrnná data prodejů získávám od APTT již několik let a mým cílem je prezentovat je tak, aby čtenář získal názorný přehled o ročním prodeji zdrojů o výkonu do 50 kW, a aby si rovněž mohl udělat obrázek o meziročním vývoji prodejů na území ČR za sledované období, nyní již za posledních osm let. Vyhodnocení je tradičně členěno podle druhu paliva a druhu kotle a do přehledu jsou zahrnuty realizované prodeje 21 výrobců působících na místním trhu. Data poskytly firmy: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – Bělá pod Bezdězem, ATOMA – Brno, BENEKOVterm – Horní Benešov, BOSCH TERMOTECHNIKA – Krnov, DESTILA – Brno, EKOEFEKT – Litvínov, G-TEAM – Dobřany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KOMEXTHERM – Praha 6, KVART-CZ – Šternberk, OBCHODNÍ SPOLEČNOST SLOKOV – Moravský Písek, OPOP – Valašské Meziříčí, PONAST – Valašské Meziříčí, ROJEK – Častolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – Zastávka u Brna, VAILLANT GROUP CZECH – Praha-Západ, VERNER – Červený Kostelec a ŽDB GROUP – Bohumín.

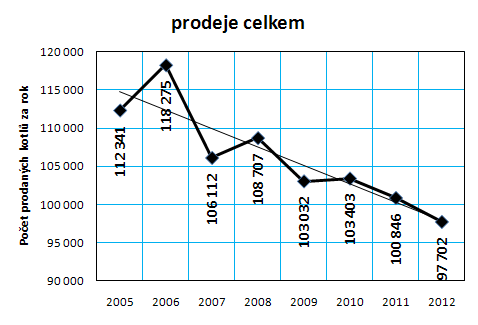

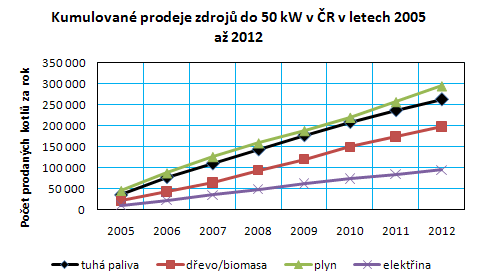

Graf č. 1: Vývoj celkového prodeje kotlů a krbů v ČR v letech 2005 až 2012

1. Prodeje zdrojů do 50 kW v ČR v roce 2012 podle druhu kotle

| Druhy zdrojů | Prodej (ks) |

|---|---|

| ocelové na tuhá paliva | 13 382 |

| litinové na tuhá paliva | 10 603 |

| automatické na pevná paliva | 1 774 |

| speciální na dřevo | 3 463 |

| automatické na biomasu | 2 091 |

| krby na dřevo | 18 345 |

| ocelové stacionární na plyn | 1 157 |

| litinové stacionární na plyn | 3 765 |

| plynové závěsné | 32 178 |

| ocelové a litinové na olej a plyn s tlakovými hořáky | 2 |

| lokální topidla na plyn | 708 |

| elektrokotle | 10 234 |

| Celkem | 97 702 |

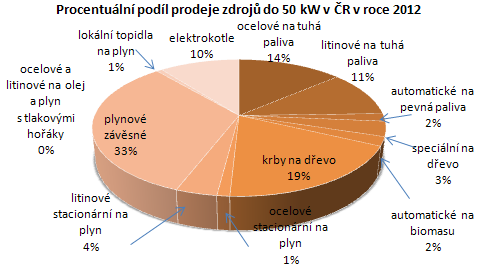

Graf č. 2: Procentuální podíl prodeje zdrojů do 50 kW v ČR v roce 2012 podle druhu kotle

2. Prodeje zdrojů do 50 kW v ČR v roce 2012 podle druhu paliva

| Druh paliva | Prodej (ks) |

|---|---|

| tuhá paliva | 25 759 |

| dřevo/biomasa | 23 899 |

| zemní plyn | 37 810 |

| elektřina | 10 234 |

| Celkem | 97 702 |

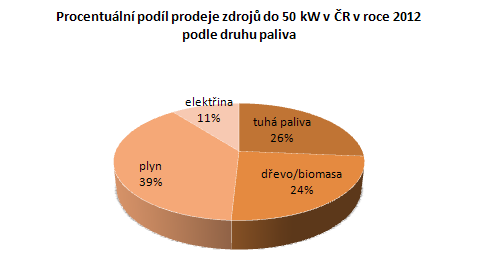

Graf č. 3: Procentuální podíl prodeje zdrojů do 50 kW v ČR v roce 2012 podle druhu paliva

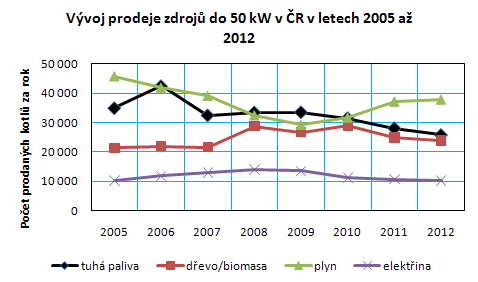

Graf č. 4: Vývoj prodeje zdrojů do 50 kW v ČR v letech 2005 až 2012 podle druhu paliva

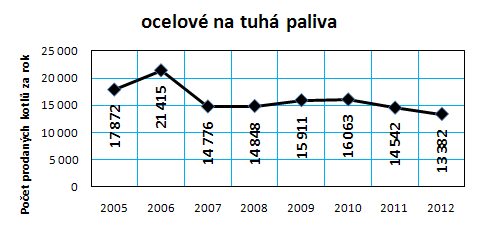

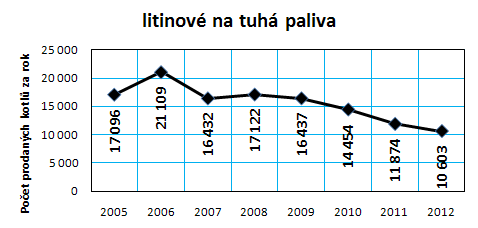

3. Kotle na tuhá paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

| ocelové na tuhá paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 | 13 382 |

| litinové na tuhá paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 | 10 603 |

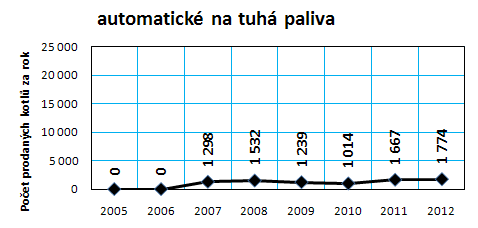

| automatické na pevná paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | 1 774 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 | 25 759 |

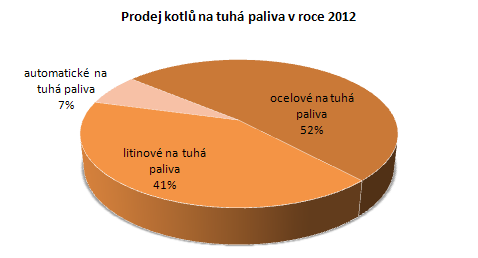

Graf č. 5: Procentuální podíl prodeje jednotlivých druhů kotlů na tuhá paliva v ČR v roce 2012

Graf č. 6: Vývoj prodeje kotlů na tuhá paliva v ČR v letech 2005 až 2012

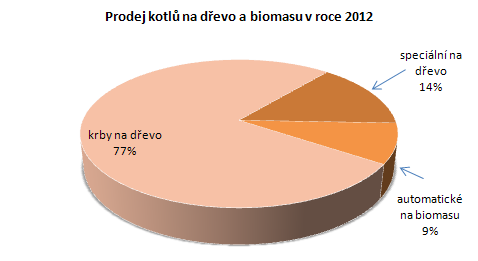

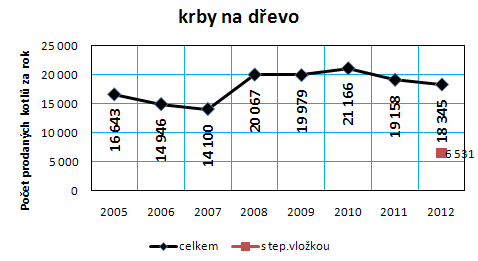

4. Kotle a krby na dřevo a biomasu

| Druh zdroje | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

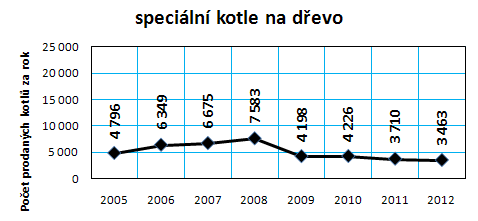

| speciální na dřevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 | 3 463 |

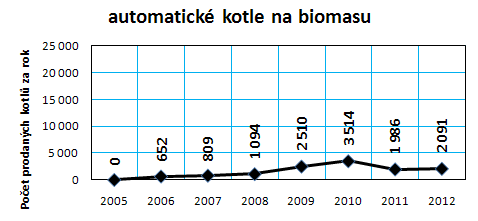

| automatické na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | 2 091 | |

| krby na dřevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 | 18 345 |

| z toho s tep.vložkou | 6 531 | |||||||

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 | 23 899 |

Graf č. 7: Procentuální podíl prodeje jednotlivých druhů kotlů a krbů na dřevo a biomasu v ČR v roce 2012

Graf č. 8: Vývoj prodeje kotlů a krbů na dřevo a biomasu v ČR v letech 2005 až 2012

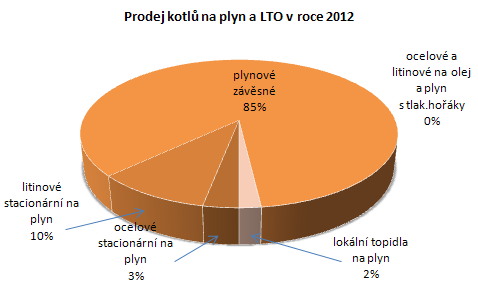

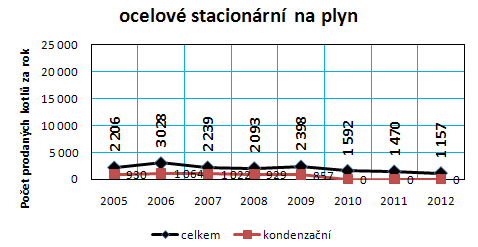

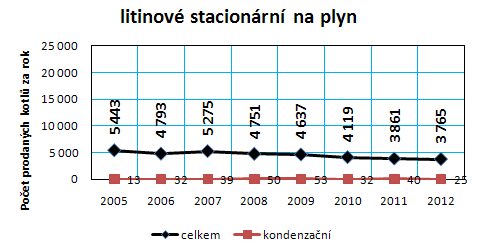

5. Kotle na zemní plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

| ocelové stacionární na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 | 1 157 |

| z toho kondenzační | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 | 0 |

| litinové stacionární na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 | 3 765 |

| z toho kondenzační | 13 | 32 | 39 | 50 | 53 | 32 | 40 | 25 |

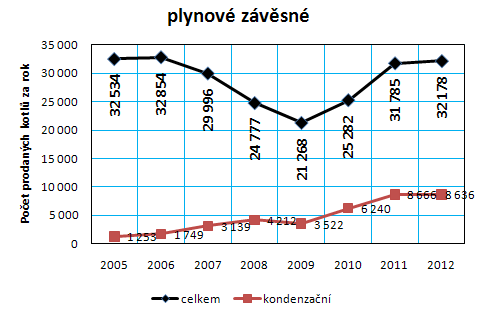

| plynové závěsné | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 | 32 178 |

| z toho kondenzační | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 | 8 636 |

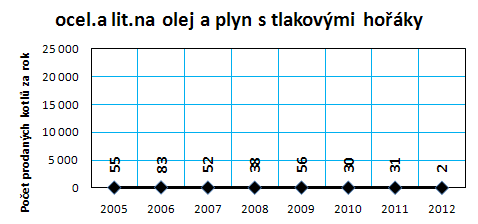

| ocel.a lit.na olej a plyn s tlak.hořáky | 55 | 83 | 52 | 38 | 56 | 30 | 31 | 2 |

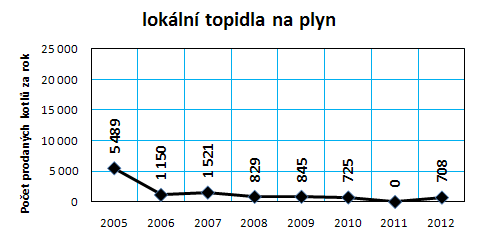

| lokální topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 | 708 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 | 37 810 |

Graf č. 9: Procentuální podíl prodeje jednotlivých druhů kotlů na plyn a LTO v ČR v roce 2012

Graf č. 10: Vývoj prodeje kotlů na zemní plyn a LTO v ČR v letech 2005 až 2012

6. Kotle na elektřinu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|

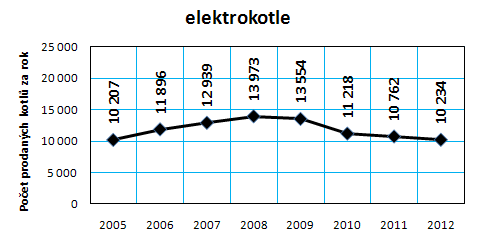

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 |

| Celkem | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 |

Graf č. 11: Vývoj prodeje elektrokotlů v ČR v letech 2005 až 2012

7. Závěr

Prodeje zdrojů tepla na území ČR neustále klesají. Za poslední rok je to o zhruba 3 %, a to výsledky za předchozí rok byly zatím nejhorší za sledované období osmi let. Určitá naděje, že po roce poklesu vždy přišel alespoň malý růst, jak ukazuje graf č. 1, tak vzala za své, a co víc, rychlost poklesu mírně vzrostla. Srovnáme-li úspěšný rok 2006 a rok loňský, propadly se prodeje v ČR o 17 % z tehdejších 118 tisíc prodaných zdrojů tepla na současných 98 tisíc. Rozdíl tak činí celých 20 tisíc kusů za rok. O příčinách jsem psal již vloni a myslím, že se na nich pranic nezměnilo. Stavebnictví je v hluboké krizi a nic nenasvědčuje tomu, že by se na tom mělo v nejbližší době něco výrazně měnit. Vedle minimální stavební produkce se na prodejích projevuje i skutečnost, že prožíváme ekonomický útlum a spotřeba obyvatelstva stagnuje.

Pokud se podíváme na vývoj prodejů zdrojů podle druhu paliva, potvrdil se trend rostoucí obliby plynu a vyrovnávání poptávky po zdrojích na uhlí a na dřevo, respektive biomasu. Graf č. 4 ukazuje, že nůžky mezi dosud prvním plynem a druhým uhlím se stále rozevírají, přičemž třetí biomasa pomalu, ale jistě, uhlí dotahuje. Elektřina zůstala na své pozici. Jestliže se z meziročního srovnání může jevit, že v této oblasti dochází k významné změně v rozložení sil, kumulované prodeje za osm let již nijak zvlášť dramaticky nevypadají. Podle nich je rozdělení trhu z dlouhodobého pohledu zatím téměř stabilní, a to v poměru 35:31:23:11 (plyn:uhlí:biomasa:elektřina). Uvidíme, jak do tohoto poměru v následujících letech promluví zpřísnění emisních limitů.

Při porovnání procentuálního zastoupení jednotlivých zdrojů na trhu (graf č. 2) je vidět, že postupně narůstá dominance závěsných plynových kotlů (33% podíl oproti 31 % v roce 2011 a 24 % v roce 2010). Každým třetím prodaným zdrojem tak byl v roce 2012 plynový závěsný kotel. Čtvrtina z nich byla kondenzačních. Na druhé pozici se nadále drží krby na dřevo se stabilním ziskem 19 % (podíl je ve skutečnosti ještě vyšší, ale data pro APTT poskytují pouze tři velcí výrobci), třetí jsou opět ocelové kotle na tuhá paliva se 14 %. Ani umístění na dalších dvou pozicích se nemění, přestože jak čtvrté litinové kotle na tuhá paliva, tak páté elektrokotle zaznamenaly pokles podílu o jeden procentní bod na 11, resp. 10 %. V letošním přehledu se poprvé objevila informace o podílu krbových kamen s teplovodním výměníkem na prodejích této skupiny zdrojů (viz graf č. 8), takže nyní víme, že více jak jedna třetina těchto zdrojů je zapojena do otopné soustavy s otopnými tělesy, zatímco zbytek funguje jako lokální zdroj tepla.

Z výsledků je vidět, že chování zákazníků je v ČR velice konzervativní. Zastoupení jednotlivých druhů výrobků na celkových prodejích se rok od roku mění pouze pozvolna, žebříček nejoblíbenějších zdrojů je stabilní.

Sales of heat sources in the Czech Republic has in the last few years permanently decreasing trend. Stems from the data collected by the Association of heating technology (APTT). In the following, we bring evaluate the results of annual sales of heat sources processed on the basis of information obtained from the producers of heating technology.